利回りって何だろう?「投資信託で見かける言葉、計算式教えます!」

資産運用で投資信託を始めてみたものの、色々と専門用語が出てきて何だろうこの言葉、ってなったりしていませんか?理解せずに続けていると思っていたより利益が少なかった。

なんてことになりかねません。

本記事では実際の利益の出し方など計算の方法もお伝えしていますのでぜひ今後の投資生活に役立ててください♪

コンテンツ

利回りって何だろう?「投資信託で見かける言葉、計算式教えます!」

利回りってなに?

利回りは、元本に対する利子も含めた年単位での収益の割合のことです。

投資商品を売却した時に得られる売却損益も含めて計算します。

実際の利回りを出す場合では、売却時や保有時の手数料や税金なども考慮する必要があります。

利益を受け取らず再投資をすることで元本を増やし複利効果を狙って運用をする積立投資では利回りも変わってきます。

1年間運用して得られた利息を元本に入れて次の1年運用するという事を繰り返していくと元本が増えていくので利回りも変わってくるんです。

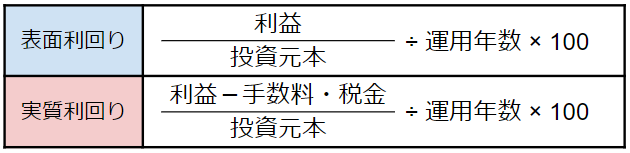

表面利回り、実質利回り

利回りと言っても実は表面利回りと実質利回りの2種類あるんです。

投資から得られる収益を単純に計算するものが表面利回りとなります。

手数料や税金などの加えて計算するものが実質利回りとなります。

証券会社などに表示されている利回りは、表面利回りの数字なんです。

そのまま受け取ると、思っていたより利益が少ない!なんてことにもなります。

自分で実質利回りを計算できるようになると、そんな場面を減らすことができるんです。

それぞれの求め方

上のような場面を減らすために、利回りの計算式をお伝えします!そのためには、投資信託の税金と手数料について知っておきましょう。

税金は、非課税制度を利用していない時には、投資信託を売却した時の利益、分配金を受け取った時の利益に対して20.315%(所得税15%+住民税5%+復興特別所得税0.315%)かかります。

手数料は、保有している間にかかり信託報酬、売却時にかかる信託財産留保額があります。

信託報酬は、保有資産の評価額×信託報酬率で求めることができます。

利回りは、単純に利益を計算するだけの表面利回り「利益÷投資元本÷運用年数×100」と

手数料などを引いた実質利回り「(利益‐手数料・税金)÷投資元本÷運用年数×100」があります。

例:単純利回り

「利益(3万円)÷投資元本(100万円)÷運用年数(1年)×100=単純利益(3%)」

実質利回り

「利益(3万円)-費用(1%)÷投資元本(100万円)÷運用年数(1年)×100=利回り(2.97%)」

覚えておくと便利な言葉について教えます!

利率について

投資を行っていくうえで、利率という言葉もよく目にするようになります。

利率と利回りを混同していたりすることもあるので、正しい利率ついて覚えてましょう。

利率とは、元本に対して毎年受け取る利子の割合のことです。

主に単利の商品に使われ、債券や預金に対して使われています。

債券を発行する時の金利の水準や、発行するところの信用力などによって変わってきます。

債券には確定利付債といい、始めから利率が確定しているものがあります。

発行した時に定められた利率が変わりません。

もう1つ変動利付債というものもあります。

利率がその時々の景気状況によって変化をするため、景気が良いタイミングだとより良い利率になることもあります。

騰落率について

騰落率という言葉も目にするようになります。

投資信託が一定期間にどれだけ値上がりしたのか、値下がりしたのかを計算して割合(%)で表したものなんです。

騰落率はその期間の最初と最後で算出した変化率しかわかりません。

その期間中のグラフをしっかり調べるなどしてどんな値動きがあったかも確認しておきましょう。

基準価格10,000円の投資信託が11,000円に値上がりした場合は騰落率10%となります。

ただし、割合は手数料や税金は含まれていません。

あくまでも過去の実績のため将来必ずそうなるとの予想ではありません。

金利について

預金やお金を貸すことに対する利子で、金額よりも割合(%)で表されるものです。

期間が長ければ長いほど金利は膨れ上がっていきます。

固定金利は、契約した時の金利からずっと一定の金利です。

世の中の金利が下がった場合、返済額が多めになってしまう可能性もあります。

変動金利は、一定期間ごとに金利が変動します。

中央銀行の金利政策によっても変動します。

固定金利よりも低めになっていますが、政策次第では返済額が増えたり、返済プランを立てにくくなってしまうこともあります。

今後教育費や介護資金など支出が増えていく予定があるのでしたら、固定金利の方が先を見通し安くなります。

資産に余裕があって、返済額が途中で増えてしまっても大丈夫という方でしたら変動金利を選んでもいいですね。

利息、利子について

最近では使い分けは曖昧になっていますが、法律では使い分けられている言葉なんです。

ちなみ、銀行預金などでは利息を使い、ゆうちょ銀行では利子と言っています。

利息はお金を貸した時に受け取るお金のことです。

銀行にお金を預けただけなのになぜ利息なのか、それは銀行側が預かったお金を運用して利益を得ているからです。

そのため、お金を銀行に貸しているとなって利息と呼ばれるんです。

利子はお金を借りた時に払うお金のことなんです。

銀行などからお金を借りた場合は利子がつきます。

税法では利子を用いています。

投資信託を購入する時に気を付けること

純資産総額が増えているか

基準価額も気になってしまいますが、純資産総額の推移を見ましょう。

基準価額は純資産総額を販売口数で割って算出しているので、純資産総額が増えれば基準価額も上がるんです。

例えば、一定期間中に基準価額が上がっているのに、純資産総額が増えていない、もしくは減少している場合は資金が流出している可能性もあります。

だんだんと増えているのであれば運用成績が良く、人気が出て買う人が増えた、運用が安定していると考えられます。

基準価額の推移につい目がいってしまいますが、焦らずに純資産総額を調べてみましょう!

目安として、純資産総額は数百億円以上は比較的規模が大きい安定している投資信託と言えます。

目論見書

目論見書も読めるようになりましょう!専門用語が多くてわかりにくいですが、運用の目的やリスクについての説明、投資対象などについても書いてあるのでその投資信託のことが良く分かります。

ファンドの目的や運用の目標など自分の目的にあっているか、投資リスクや運用実績や、海外の銘柄などであればその時の外貨の保有割合なども載っています。

始めの内は難しくて何が書いてあるかわかりにくいと思いますが、見続けると少しずつ慣れていきます。

始めの内は商品分類や、属性区分など簡単なところから読み始めてみましょう♪

トータルリターン

一定期間内の投資信託への総合収益が書かれていて、投資信託の運用成績を表す際に表記されています。

トータルリターンを知ることで、その銘柄の過去のパフォーマンスがわかります。

分配金は再投資されたものとして計算されています。

なので受け取る設定にするとトータルリターン下がります。

また、税金や売買の時の手数料は考慮されていません。

トータルリターンはあくまでも過去の実績から出したものですが、何年間で何%位になるという目安がわかれば、売却のタイミングを判断する基準としても使うことができます!

まとめ

利回りについて覚えることで、自分が保有している銘柄や、これから選ぼうとしている投資信託の実際の利益を調べることができるようなります。

実際の利益がわかれば目標まで残りいくらなのかなど把握しやすくなります!

一緒に他の用語も覚えてしまえば、投資信託を調べる時に書いてある数字の意味がわかって、銘柄選びもスムーズにできるようになります。

専門用語や計算はめんどうだからと諦めないで、ぜひこの機会に覚えていってくださいね♪

投資信託の種類や運用の仕方などについても解説していますので、こちらの記事も併せてお読みください♪

https://ukano.me/3240985/

https://ukano.me/3240985/ Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358