うちの教育費かかりすぎ?【妻に任せっきりにしない家計見直し術】

教育費って家計の管理を担っている妻に任せっきりになっていませんか?子供に良い思いをしてほしくて教育費をかけていった結果、家計を圧迫している事態になっていることが多いです。

どうしたらいいか分からないからと、そこで終わらないでください!お金の管理は一人でやっているとかなりのストレスになり、外食が増えたりしてしまい、結果的に家計の負担が増えてしまいます。

この記事では、夫婦揃って家計の見直しをする方法を伝えていきますので、ぜひご参考にしてください。

コンテンツ

うちの教育費かかりすぎ?【妻に任せっきりにしない家計見直し術】

教育費かかりすぎ問題

気が付いたら貯蓄が減っていた。

教育費が想像している以上にかかっていんたなんてことが多いようです。

あなたの家計は大丈夫でしょうか? なぜ事前に想像していたよりも教育費が多くかかってきてしまうのでしょうか。

それは子供の習い事や塾の費用のせいかもしれません。

子供が習いたい、習ってほしいと前から考えていたことなら事前に準備はできていたかもしれません。

ですが、ママ友や近所の方の付き合いで一緒に通うことになってしまった習い事などもあるかもしれません。

思っている以上に貯まっていない、減っているなどあったら一度しっかり夫婦で話し合いをしてみることをオススメします。

自分で考えているよりも、実際に通わせ始めたら思ってる以上に費用がかかってしまったということ多いんですよ。

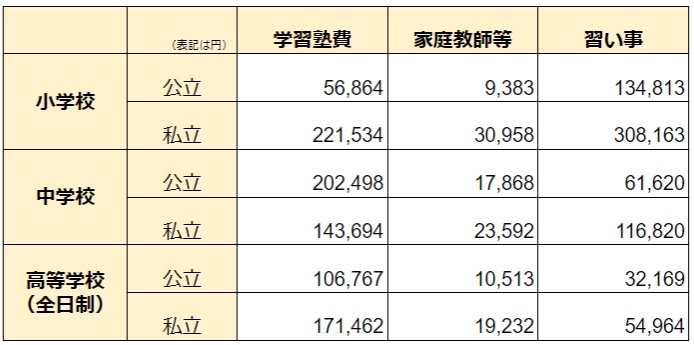

文部科学省の調べたデータを貼っておきますので、これ位かかるんだという参考にしてください。

※文部科学省「平成28年度子供の学習費調査」を参照

なぜ妻に任せっきりになってしまうのか?働いていれば何とかなると思っているから

男性はうちの妻は大丈夫、とか働いているから大丈夫!とか考えてしまいがちです。

口出ししてしまうと喧嘩になってしまったり色々不安になって任せっきりになってしまうこともありますよね。

でも本当に奥さんは1人で大丈夫だと思っているのでしょうか?

お金の管理って、人には相談しにくいことで、つい1人で抱えてしまいがちです。

本当は夫に話しをしたいと思っているかもしれません。

1人で抱えていると、ストレスが溜まり、外食や買い物が増えて、貯蓄にまわせていないこともあるんです。

給料の中から生活費分だけを渡して、あとは自分のお小遣いになっていたりしないでしょうか。

少しでも思い当たるのであれば、渡している生活費で本当に足りているのか、教育費など貯蓄はどうなっているのか、まずは自分でも把握することが大事ですよ♪

どうすれば自分も家計の見直しをできるのか?

どうすれば自分も家計の見直しをできるのでしょうか?そのためにまずは、自分の支出を確認してみましょう。

記帳や、ネットバンキングでの履歴の確認や、財布に残っているレシートをまとめてみましょう。

家計の見直しも大事ですが、まず自分の使い方に無駄がないか把握しておくと、それをきっかけにお金の話に持っていきやすくもなりますよ♪

携帯代や飲み代、カードの引き落としなど毎月どれだけ使っているか分かる事で、携帯を使いすぎた、コンビニで買い物しすぎたとか悪かった部分が見えてきます。

これ以上減らせる所が無いよ!という人は、日頃からお金のことを意識して生活していて素晴らしいですね♪

無駄があって、そこを節約できるのであれば、いくらか浮きますよね。

その分を家計に追加で入れるということをキッカケに、今どうなのかなどの話しに持っていけますよ!

家計の管理、妻に任せっきりだとヤバい

その費用本当に必要?まずは夫婦で収支を把握する場を

自分の収支を把握できたら、夫婦で家計の収支について話し合ってみましょう!何か無駄を見つけても、妻を責めないであげてください。

今まで一人で頑張っていたのですから、冷静に理由を調べていきましょう。

例えば外食費が多いのであれば、少しでも家で作ることも増やしていかなければなりません。

ただ増やすだけでは妻の負担を増やすだけになってしまうので、旦那が仕事の帰りにスーパーで買い物をしていくや、洗濯物を代わりにたたむなど、手伝えることは手伝っていきましょう。

他にも固定費など毎月必ずかかってくる部分の話し合いもできますよね。

ガスや電気のセットにすることで安くできたり、格安スマホにすることで通信料を下げることができたり、1人で考えていると分からなかった部分が、2人で話し合うと何か糸口が見つかるかもしれません!

お互いがお互いのフォローをしていければ、お互いにかかる負担を減らしていくことができますよ♪

いつまでにいくら必要なのか調べる方法

いつまでにいくら必要なのか把握していきましょう!何年後までにいくら用意しないといけないか分かることで、具体的に、毎月いくらずつ位貯めなければいけないか考えることができます!

明確な目標が定まっていないと、まぁまた貯めればいいかとなってしまい、気軽に使ってしまうことになりかねません!一番確実なのは、行きたい学校、行かせたい学校の学費などを調べること、リフォームや車の買い替えなど場合は複数の見積もり会社で予算を出してもらって確認してみましょう!

ここでは教育費を例に伝えていきます。

詳しくはこちらの「教育費かかりすぎて生活苦しくないですか?【改善方法お伝えします】」で図を使って書いています。

幼稚園から大学まで全部公立だったとして、800万円以上、全て私立だったとしたら2,000万円以上かかってきます。

だいたいこれ位はかかってくるとわかるだけで、とんでもない額だというのは把握できますよね。

具体的な数字を把握して、夫婦揃って行動していく大切さ

具体的な数字を把握することができたら、あとは2人で行動していくだけです!夫婦揃って同じ目標に向かって頑張るだけです♪

今まで妻1人で貯蓄しようと頑張ってきた部分を2人で進めていけるんですから、貯める速度も早くできますよ!

晩酌が多いようでしたら、1週間で缶ビール2本減らすなど、それだけでも年間で約25,000円近く減らすことができます。

買い物の時もセールだからってたくさん買うのでは無く、本当に今必要なのか、一度冷静に考えるクセを付けるだけでも、無駄な買い物を減らすことができますよ♪家に帰って1日考える時間を作ると更に余計な買い物を無くすことができます!

夫婦揃ってできる家計の見直し方法

定期的に報告の場を作る・・・夫婦で現状を把握すると早く結果を出せる!

ここでは夫婦揃ってできる家計の見直しの方法を解説していきます!まず大事なのは、定期的に報告する場を作ることです。

お互いに家計の状況、自分のお金の使い方など報告していきましょう。

気が付いたら貯金が全然できていなかったという不測の事態にも備えることができます♪急な出費の際にも事前にお互いでお金の流れを把握できているのでアタフタしないで済みますよ!

ここで報告していくのは、予定通りに貯金できたのか、今度買いたい物について相談したり、月々の支出の振り返りなどをして、良かった点、ダメだった点など話し合っていきましょう♪

あの習い事は本当に必要なのか、やってみてどうだったのか、など子供にも参加してもらって話しをしてもらうと参考にもできますし、小さい頃からお金について学ぶ機会にもなりますよ!始めは面倒だなと思うかもしれませんが、続けていくことで家族の仲が良くなったり、普段から相談しやすい雰囲気にもなってオススメですよ♪

共通口座を作る・・・家計の支出を夫婦で目に見えて把握できる

家計の支出を把握するうえでオススメなのが、共通口座を作ることです。

別々の口座でやりくりをしていると、毎月いくら必要なのか、いくら分貯金に回せるのかが分かりにくいです。

定期的な話し合いの場でも、通帳1つで分かるようになりますよ♪

共通口座を作ることで、家計全体の収支がより具体的に見えるようになります。

毎月何日に支払いがいくらあるのか、今月携帯料金使いすぎてしまったな、など家計全体のお金の流れが目に見えて把握しやすくなりますよ!

共通口座を作る時に忘れていけないのは、代理人カードを作る事です。

銀行によってつくれる枚数が変わってきます使う時になったらキャッシュカードを渡してなど、必要な手間を減らすことができます。

クレジットカードも家族カードも使っていくと食費の引き落としなど、管理もしやすくなりますよ♪

先取り貯金・・・使い込む心配が無いから安心♪

最後の方法は、先取り貯金です。

給料が振り込まれた時に、別の口座に自動で引き落とししておき、元々無いものとして行動していけば、どんどん貯めていくことができますよ♪

先取り貯金では、その通帳、キャッシュカードを持ち歩かなければ自由に使う心配もなくなるので安心です!自動引き落としなので、余った金額を貯金に回すなど苦手な人でも続けやすいのでオススメですよ♪

まずは月々の支出を把握しなければなりません。

無理のない貯金額を設定しなければ、首をしめる結果になってしまいます。

いきなり高額を貯金するのではなく、徐々に増やしていきましょう♪方法としては「財形貯蓄制度」「積立式の定期預金」などがあります。

勤めている会社が「財形貯蓄制度」を導入しているのであれば、申請をすることで給料から自動的に天引きして貯蓄をしてくれる制度です。

「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類があります。

会社に財形貯蓄制度が無い、もしくは自分で貯蓄をしたいというのであれば、「積立式の定期預金」がオススメです。

ATMなどから引き出したりできないので、普通の口座と違ってひと手間かかるので貯めやすいですよ♪

まとめ

ここまで、妻に任せっきりはヤバいと書いてきましたが、旦那に任せっきりそうです。

夫婦揃って家計の管理をしていくことで、今まで以上にスムーズに貯金も、月々の家計の見直しも出来るようになります。

本記事では教育費を例えで出していますが、老後の費用や、家の購入など別の目標の場合でも、日頃から話し合いをしていくことが大切です。

ずっと任せっきりで今更遅いかもと思ったアナタ。

まだ間に合うから大丈夫です!いきなり自分も管理すると言い出したら、それまで家計をやりくりしてくれていた相手に不満が溜まってしまうかもしれません。

ですが、そのままずっと続けてもらうのも不満は溜まっていきます。

まずは小さい目標からでもいいので、相談を持ちかけてみましょう。

ちゃんと家計のこと考えてくれてるんだと思ってもらえますよ♪

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358