余計な保険入り過ぎ!? 赤字家計の原因は多すぎる保険料。

前回は通信費の見直しについてお伝えしてきました。

赤字家計を抜け出すために次は保険の見直しに取り組みましょう!

日本の家計では約9割の日本人は生命保険に加入しています。

しかし必要以上の保険に入っている人も多いんです。

世界トップクラスの平均寿命であると同時に

生命保険大国とも呼ばれるほど、保険にかける金額が多いです。

一度契約したらか安心だと見直しすることもなく、

もしくは保険の営業の人に言われるまま契約内容を変更していたりと、

しっかり内容まで把握していない、なんてことないですか?

改めて保険を見直してみると、必要ない保障が付いていた、思っている以上に

払い込みの期間が長すぎたという事もあり得ます。

「何のために」「いつまでに」「いくら」必要なのか明確にしてみましょう!

コンテンツ

保険の種類

先に保険の種類を把握しておきましょう。

保険の中身まで把握していないと見直しするのも難しいですよね。

生命保険

加入者が死亡してしまった、高度障害状態になってしまった際に

遺族の生活を保障するためのものです。

どのように支払われるのかによって種類がさらに分かれます。

- 死亡保険

- 生存保険

- 生死混合保険

◆死亡保険

保険の加入者が死亡、または定められた高度障害になった時に保険料が支払われる保険です。

「定期型」の場合は、保障される期間が決められていて、

その期間が過ぎて生存していた場合に保険金は支払われず保険料も戻ってきません。

掛け捨てタイプの保険で、その分月々の保険料が安く済みます。

「終身型」の場合は、保障の期間が一生涯となりますが、

保険料が定期型に比べると高めになります。

◆生存保険

加入者が保険期間満了時に生存していた際に保険金が支払われます。

老後の資金確保のために加入している人も多いです。

◆生死混合保険

死亡保険と生存保険が組み合わされている保険のことです。

加入者が死亡、高度医療になってしまった時に死亡保険金が支払われます。

期間満了まで生存している場合は満期となり、死亡保障と同額の保険金が支払われます。

一括で受け取るか、年金と同じように分割して受け取る方法も

選択することができる方法もあるため、自分の生活に合わせて選びましょう。

医療保険

- 公的医療保険制度

- 医療保険

ケガや病気に備えるためのものです。

ケガや病気で入院・手術した際に給付金を受け取ることができます。

医療保険には2種類あり、国が運営する「公的医療保険制度」と保険会社が運営、販売している「医療保険」があります。

◆公的医療保険制度

社会保険制度の1つで、病気やケガ、入院のような万が一の際に保障してくれる制度となっています。

日本国民はこの公的医療保険に加入することになっています。

※全国健康保険協会、国民健康保険、後期高齢者医療制度、共済組合、船員保険

◆医療保険

入院や手術の時の給付金など、公的医療保険でまかなえない所を保障してくれます。

また、特約というオプションを付けることで色々な保障を増やすこともできます。

※先進医療特約、三大疾病特約、がん診断特約、女性疾病特約

学資保険

毎月決まった保険料を支払い、子供の学資金(教育資金)を準備するための保険のことです。

仮に突然の事故などで両親が死亡してしまった場合、それ以降の保険料の支払いが免除となります。

さらに保障もそのまま継続されます。

ただし、学資保険は返戻率が低く、満期になった場合も積立てした総額とあまり変わらないこともあります。

そして途中解約をすると元本割れをしてしまうことがあります。

個人年金保険

公的年金や企業年金で不足する老後資金を自分で用意する保険です。

大きな特徴として支払った保険料の額に応じて生命保険料控除の対象となることです。

最大で40,000円もの控除を受ける可能性があります。

ただし、学資保険と同じように途中で解約すると、元本割れしてしまうリスクも高いです。

がん保険

がんによる入院・手術に備えるためのものです。

がんと診断された際に、通常の医療保険よりも手厚い保障が用意されています。

ただし、がん以外の病気には支払われません。

がんと診断された時に一時金でまとまったお金が支払われるので、金銭面での大きな支えになります。

保険の見直し方

ここからは実際に保険の見直しをしていきましょう!

STEP1:加入している保険を洗い出す

まずは家族全員の加入している保険を洗い出していきましょう。

就職した時に入った保険だったり、今の生活に合わない保険が見付かる可能性があります。

STEP2:重複している保障内容はないか

日本人は不安でついつい色々な保険に入ってしまうことが多いです。

加入している保険が増えることで、調べてみると保障内容が重複している保険同士があるかもしれません。

基本部分だけではなく、特約も含めて書き出したりしてまとめてみましょう。

保障内容がかぶっている保険、もしくは特約は解約することで保険料を減らすことができます。

STEP3:目的を考える

家計管理の記事でも書きましたが、「何のために」「いつまでに」「いくら」必要なのか、

ライフイベント表を書き出して、家族全員で目的を考えてみましょう!

ライフイベントへの資金準備を考えるのであれば、学資保険や個人年金保険などのがあります。

もしものリスクに備えるためということであれば、掛け捨て保険もあります。

先々のイベントへの備えなのであれば、積立投資などの金融商品の方が効率よく貯めていける可能性もあります。

STEP4:掛け捨て型の保険を考える

同じ保障内容でも、積立型の保険に比べると掛け捨て型は保険料が安く済みます。

解約返戻金や満期の支払いはありませんが、もしもの時に備えるのであれば毎月の支払が少なく済む掛け捨て型だと家計の負担を減らすことができます。

もしもの時の死亡保障であれば掛け捨て型の方が積立型に比べて、最終的な保障額が高めに設定されています。

少ない保険料で必要な時に大きな保障を得ることができます。

月々の保険料の負担を減らすことで、他にまわせるお金を増やすことができますよ!

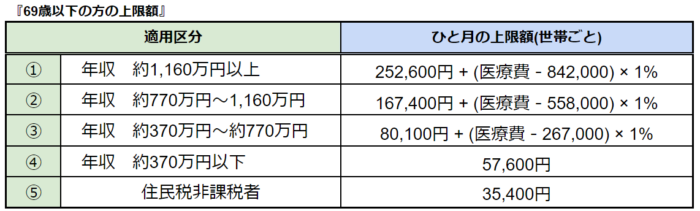

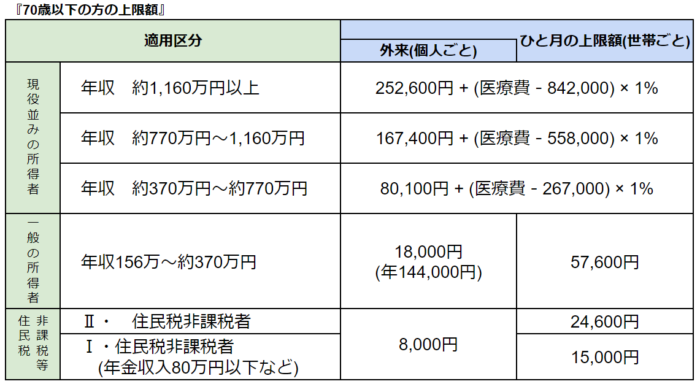

STEP5:高額療養費制度を考える

医療費の見直しであれば、高額療養費制度という公的制度について知っておきましょう!

申請の必要がありますが、医療機関や薬局の窓口で支払った医療費が、自己負担上限額を超えた場合にその超えた金額を支給してくれる制度です。

上限額は、年齢、所得水準によっても変わってきます。

高額療養費制度だけで良いというわけではありません。

高額療養費制度は支払いまで約3ヵ月くらいかかってしまうので、最低限の医療保険には加入、貯蓄はしておきましょう。

日帰り入院対応や入院一時金の支給で日々の生活を乗り切ることができますよ♪

まとめ

本記事では、保険の種類、見直し方について解説しました!

高額療養費制度のように公的な制度を知っていることで、月々の保険の見直しにも有利に働きます。

公的な制度もしっかり使っていき、赤字家計から抜け出しましょう♪

何かあったらどうしようと不安になる気持ちも分かりますが、不必要な保険に入る必要は全くありません!

浮いたお金で別の楽しみなことに使ったり、将来のイベントに備えたりできるようになりましょう♪

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358