定年後40年生きる退職金の使い方とは?【令和編老後マニュアル完成】

『もう少しで定年か?!退職金もたくさん出るし最後まで頑張って働くぞ?♪』

うちのお父さんやっぱり素敵だわ?ってうっとりしているそこの奥様!

今の時代は100年時代と言われていますが、きちんと老後の計画立てていますか?

退職金は本当にたくさん出るのですか?

奥様:え?退職金って昔からたくさん出るって言うじゃない。

老後は退職金使って旅行も行きたいわね?♪

この感覚でいると、老後大変なことになるかもしれませんよ?!?

奥様:えっ?!!どうして?

まずは、引き続きご覧くださいね♪

コンテンツ

その使い方は昭和ですよ!今の時代に全くあっていません

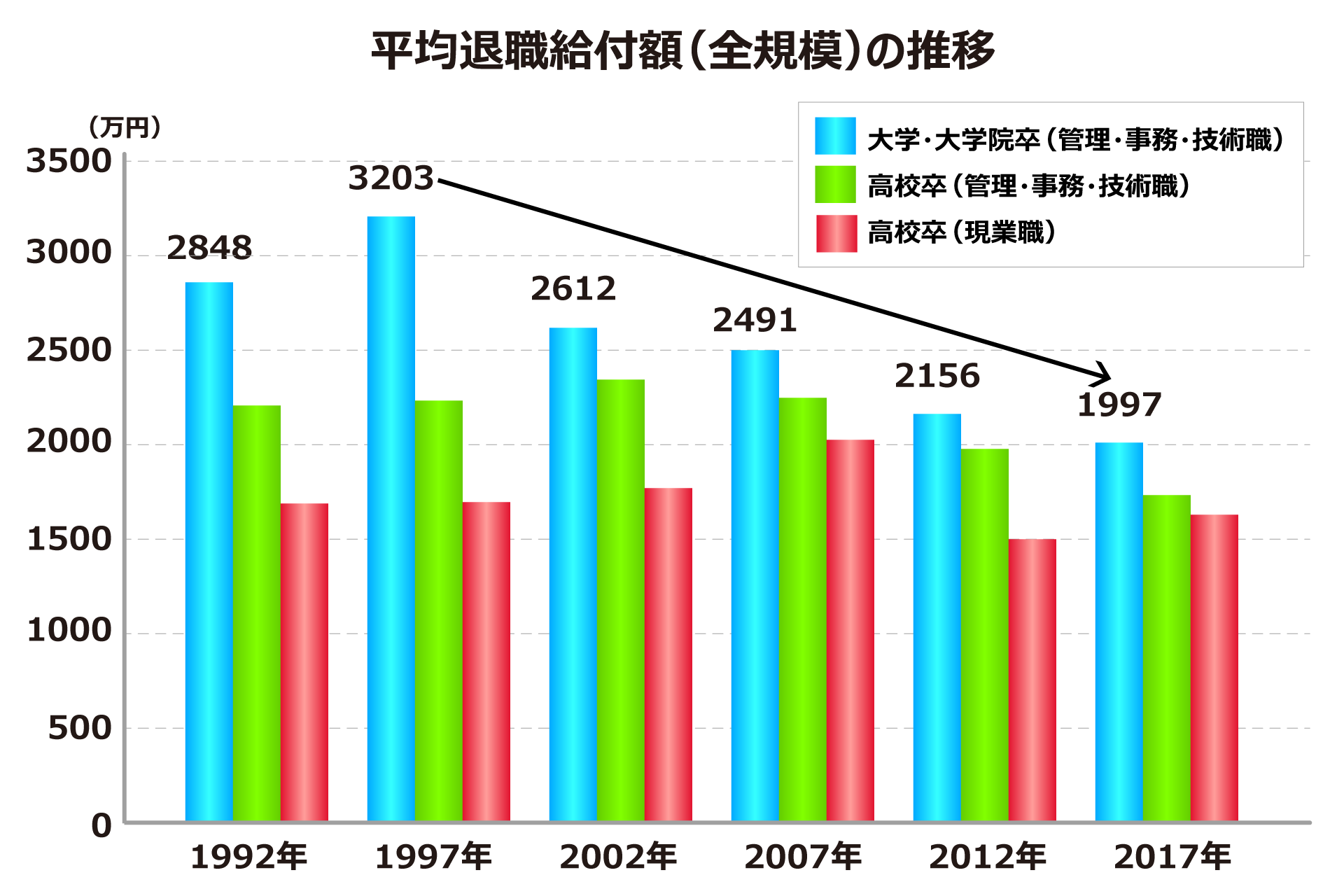

退職金はいくらもらえるのか

まず「退職金」を調べることが大事ですね。

データをもとに退職金の平均額をみてみましょう。

データ元:厚生労働省「就業構造基礎調査」より金融庁作成

*勤続35年以上のものを対象にしています。

*2002年以前の調査対象は「本社の常用労働者が30人以上の民間企業」であるが、2007年以降は「常用労働者が30人以上の民間企業」に範囲が拡大されていることに留意。

奥様:・・・・。

奥様:お父さん退職金3,000万くらいもらえるんじゃないの?

奥様:ん?あれ?・・・・・(フリーズ中)

表からわかることを一緒にまとめてみましょう。

・明らかに、右肩下がりに減っています。

・今の時代は平均額で大卒、大企業で2,000万円前後ですね。

奥様:お父さん高校卒業から働いてきたのに、2,000万円以下?お父さん真面目に同じ会社でずっと働いてきたんだからたくさん貰えて当然じゃないの?

この表は平均額を出したものなので、必ずしもお父さんの会社の退職金の数字に当てはまるかはわかりません。

ただ言えることは、「退職金はたくさんもらえるもの?♪」と思って老後を迎えると危険だということです。

退職金がどのくらい出るのか一度お勤めの会社で必ず確認してみましょう。

退職金の支払いは会社側は義務ではないので『貰えない』と言うこともありますから、明確にして老後を迎えましょうね。

たくさん貰えていたのは昭和の話と言うことです。

昭和な使い方をすると貧乏まっしぐらです

たくさん退職金がもらえると思っていても、上記のように年々減少にある退職金。

たくさんもらえると思っていた人の欲というのは、なかなか消すことができません。

少ないと言っても銀行口座に8桁の大金が入るとなると、大金といえば大金なのです。

それを見ると人はニヤけるでしょう(笑)昭和のときより減ったとはいえ8桁です。

せっかくだし少し使ってもいいわよね?と叶えたかった欲に使ってしまう方が多いのです。

もちろんダメとは言いません。

ただ、人生100年時代の今、老後はとても長く今後働かないのであれば今までのように収入はありません。

そこを頭に入れて使うようにしましょう。

逆算して物事を考えると当たり前の話ですよね。

令和の生き方を考えましょう

昭和と令和の違いとは?

色々な視点で違いをみてみましょう。

◯消費税

1989年(平成元年)4月1日、日本ではじめて消費税3%が導入されたので、昭和は消費税がありませんでした。

導入当時は国民の反発を受けながらも、1997年に5%、2014年に8%と段階的に引き上げられました。

2019年10月には10%(飲食料品や新聞は軽減税率適用で8%のまま)まで引き上げたのは最近の話で新しいですね。

◯金利

日本経済が右肩上がりだった昭和35年(1960年)からいわゆるバブル期と言われていた平成2年(1990年)を含めた一時期は今では考えられないくらいの高金利でした。

高度経済成長期時代の過去最高の普通預金の金利は1974年の3.0%

令和2年の普通預金の金利は0.001%?

さらに衝撃なのは、

郵便局の定額貯金の金利は8.0%

100万円を定額預金にすると1年後には8万円の利息がつくと言うことです。

令和2年の定額貯金の金利は0.010%

100万円を定額預金にすると1年後には100円の利息がつくと言うことです。

◯寿命

最近は人生100年とも言われるように、平均寿命が年々伸びています。

昭和35年?平成30年の推移を調べてみました。

昭和35年 男性 65.32歳 女性70.19歳 男女平均67.75歳

平成30年 男性 81.25歳 女性87.32歳 男女平均84.28歳

*データ元:完全生命表(厚生労働省)より抜粋

長寿で有名な金さん銀さんっていましたが、今の時代は誰もが金さん銀さんになれる、なってしまう時代に突入します。

「長生き。

長寿。」

などの反対の言葉で「長生きリスク」なんて悲しい言葉も生まれていますよね。

昭和時代

消費税もなく一生懸命働いて銀行にお金を預けていれば、お金は何もしなくても増えていった時代ですね。

そして寿命も短いため定年後のお金の心配はあまりなかったかもしれません。

令和時代

消費税は10%に増税しています。

一生懸命働いて銀行にお金を預けていても、金利も低いどころか0%以下という数字です。

また物価が上昇しているため、銀行に預けているお金も目減りし減っていってしまうのです。

「貯金は損」って聞いたことありませんか?

絶対必要な金額はいくらかを把握する

奥様:もうどうしたらいいの?・・老後楽しく生きていく自信がなくなってきちゃった・・・

そんなことをいっていてはいけませんよ♪頭の中が「ワ カ ラ ナ イ」でいっぱいだと思いますが、老後を楽しむためにも1つずつ現状を把握していきましょう。

まず老後生きるためには今まで通り生活費が必要ですね。

老後の生活費はどのくらいかかるのか?という収支のバランスをを把握することからスタートしましょう。

《把握できる収支(最低限の生活費1ヶ月分)》

・家賃、住宅ローン

・水道、光熱費

・食費

・通信費(固定電話、ネット、携帯電話)

・衣類

・日用品=消耗品

・テレビ、新聞

・医療費

・車関連

・ペット費

・保険料

・その他ローン

・その他

《予測しなくてはいけない収支(最低限の生活費1ヶ月分)》

・教養娯楽費

・交際費

・病気、ケガ

・家族の介護

・お祝いごと

・イベント

・旅行

・その他

項目はこんな感じですね。

老後は子供も独立し、夫婦2人で暮らすことを考えている方が多いかと思います。

平成29年の総務省「家計調査報告(家計収支編)」によると、高齢者夫婦世帯の月々の支出は『1ヶ月約26万円』でした。

奥様:なんだかんだ生活費だけでもかかるわね。

でも少なくとも退職金や年金が入るわけだし大丈夫かな。

本当に大丈夫ですか?

生活費が1ヶ月26万円掛かるとして、年金は毎月入りますが退職金は使えばどんどん減っていきます。

あと何年生きれる資金があるかのかをもう一度計算してみてくださいね。

奥様:そっか!退職金がなくなったら、、年金だけ、、どうしよう。

足りないかも。

。

定年後は不安不安、、本当に不安なのか明確にしてみよう

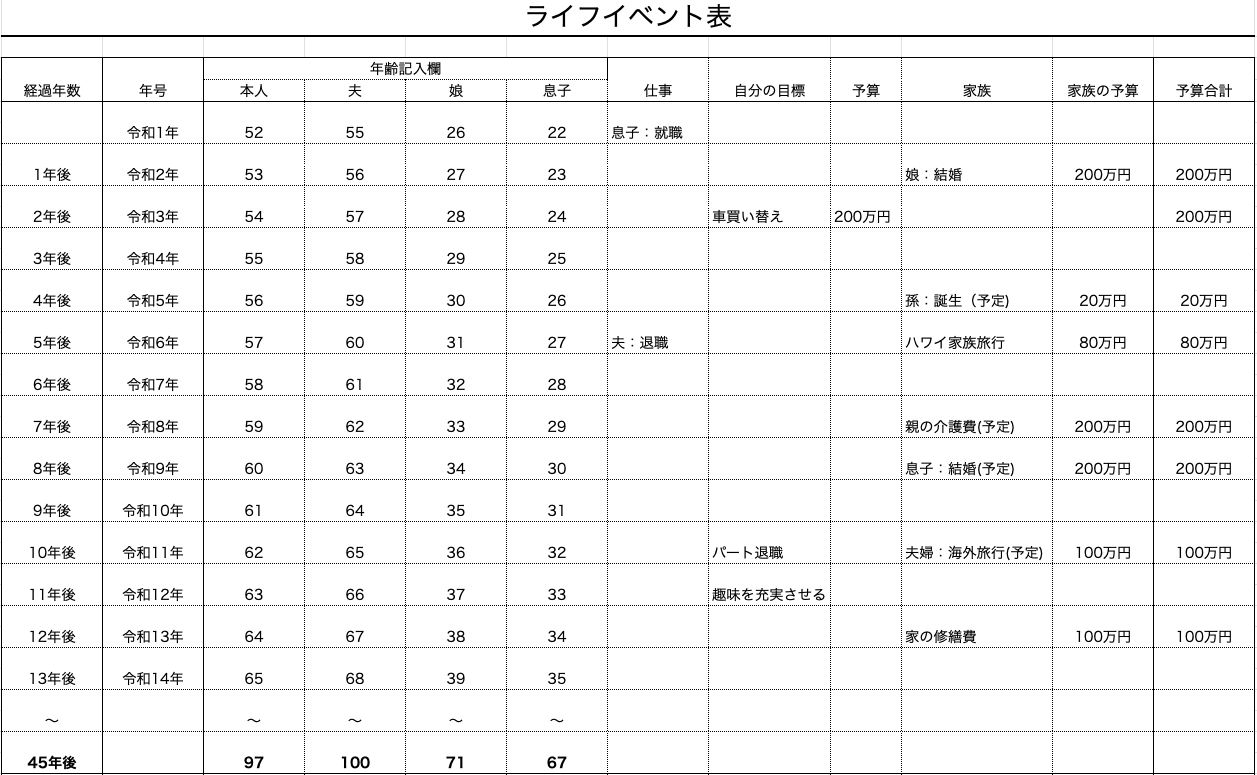

ライフプランを作成してみましょう

奥様:ライフプランって若い時に将来のことを考えるやつでしょ?

ライフプランは年齢関係なくこまめに見直していくほどいいですよ♪

若い方は将来が不安だ・・

年配の方は老後が不安だ・・・

と、よく聞きますが、将来のどの部分が不安なの?老後のどの部分が不安なの?と聞くとしっかり答えられる方はとても少ないです。

何が不安かわからない。

なんか不安なんです。

と、おっしゃいます。

漠然と不安という感覚がとても日本人らしいなと思いませんか?

保険に例えてお話をすると、

よくわからないけどみんな入っているしとりあえず保険に入っている。

なんの保険かよくわからないけど何かあった時助かるでしょ?

これってもったいないですよね。

本当に必要な保険のために支払っているのかきちんと確認すると無駄な支払いがあったりします。

不安を明確にすれば行動が変わります。

未来を予測しておくだけでもこのくらいお金が必要なんだとわかるので、そのお金を増やすにはどうしたらいいのかと行動が変わります。

何をしたらいいかわからないときは行動できなくなります。

いざ行動してみると、

簡単に解決できた。

大した不安じゃなかった。

そもそも簡単に解決できて不安なんてなかった。

なんてざらにあります♪

*謎の不安から解消されて少しでも減らしましょう。

*さぁここから不安を少しでも解決するために「行動」です!

*未来(老後)を予測するということでライフプランを作成してみましょう。

*可能でしたら100歳まで予想してみるのもより老後を把握できていいですね。

よかったらこちらのPDFを印刷してお使いくださいね!

書き出すとお金の動きがわかりますよ。

定年後を楽しむなら、使えるお金を賢く使おう

上記でライフプランを作成してみると今後の生活が少し明確になったと思います。

*無駄な不安もあったのではないですか?

*そして足りない額はこのくらいなんだ!

*あとこのくらいあると余裕ができるんだな!

というのもわかったのではないでしょうか?

もし足りない部分があった場合は増やすしかありません。

節約には限度がありますしお金は降ってきませんよ♪まだまだ健康ならば再雇用や再就職、パートさんやバイトを検討するのもいいですね!最近の求人サイトをみると高齢者のページがありますから一度見てみるのもおすすめです。

老後って想像するだけでも長く、毎日が休みだと思っているより1日が長いと思います。

家族以外の人と接点を作るのは脳への刺激にもなりますからとてもいいことだと思います。

認知症の予防にもなりますよ。

運用って怖い!わからない!はもうやめよう

退職金が減っている時代で、100年生きるのが当たり前になってきている時代。

そして自分自身も老後に向かっていますよね。

そうするとお金が足りないからどうしようという感情が湧いてきます。

運用ってお金が増えるって聞いたことあるけど、やったことないし、なんだか怖いし、どうしていいかわからない?でも老後は不安なの?と嘆いているだけではただのワガママです(笑)

人は本当にピンチにならないと行動をしません。

老後、お金で苦しみますよ。

ワカラナイなら調べてみる、学んでみる、詳しい人に聞いてみる!など、何か行動をしないといつまでたっても変わりません。

今は健康だとしても老後は健康面に関して何が起こるかわかりません。

ご自身の周りの家族にも何かあるかもしれません。

ピンチ前から動いてる人の方が老後に結果がついてくるのは想像できますよね♪ワカラナイからと遠ざけるのではなく、少しずつでも良いので一歩一歩お金に関する知識を身につけていきましょう!

**運用について、二児のお母さんファイナンシャルプランナーの川畑さんにお話を聞きました**

川畑:娘の私立中学の費用のために投資していたものが約209万円ありました。

毎月積立を続けながら、塾費用を毎月5万円を3年間使いました。

3年後の残高は約91万円でした♪

奥様:ど、ど、どういう計算ですか?預金で209万円を準備していたら29万円しか残りませんよね・・?

川畑:普通の計算だとそうなりますね。

私は運用しながら使っていたのでお金が長持ちしたので、塾費用の支出が180万円を引き出しても残高がプラスで91万円残ったんです。

もちろん、景気による後押しもあったのも大きいですが、投資をしていて本当によかったと実感できた瞬間でした♪

奥様:う、運用・・・。

運用って誰でもできるんですか?私ただの主婦ですが、、。

川畑:私も同じ主婦ですよ♪どうせならかしこくお得に生きたいじゃないですか。

この気持ちがあれば出来ますよ♪

奥様:あっお得大好き・・

川畑:今、初心者向けの無料講座をやっていますから一度参加してみませんか♪

奥様:やっぱり勧誘なんですね?・・

川畑:確かに勧誘に聞こえるかもしれません。

無料ですから違うなと思ったらその時点でやらなくて大丈夫です♪でもなにもせずこのまま生きていくと、老後お金で苦しみますよ。

私はそんな老後は絶対に嫌です。

奥様:確かにこのままだと老後の収入はないのよね、、、無料なら試しにやってみようかな!

川畑:独学でももちろんいいですが、学生の頃に先生がいたようにバイト先に経験豊富な先輩がいたりといつも師となるものがいるんですよね。

経験者に聞く方がぐっと近道ができますよ。

老後はお金の蓄えがある人とない人の差がグッ?っとひらきますからね♪今の時代は貯金は損ですし。

奥様:え?貯金は損・・お金のこと色々知りたくなってきたかも!

川畑:お金の本当のことを知ると、しっかり増える方法がわかりますよ♪楽しく学んでかしこくお得に生きたいかたは無料ですので一度こちらをご覧くださいね♪

https://ukano.work/ad/kawabata/opt/m9_book.html

https://ukano.work/ad/kawabata/opt/m9_book.html まとめ

今の時代にあった退職金の使い方をお伝えしてきましたがいかがでしたか?

ライフプランをいかに明確にするかによって不安は取り除かれ楽しい老後生活に近づきます。

また、運用の必要性もわかったと思いますので、今の生活にもう少しお金の余裕があればな?と思うのであればご自身+次の世代に伝えていきましょう。

子供は親の背中を見ています。

今度経済がどうなるかはわかりませんが、貧困な時代だからと言われてそのまま貧困生活するのは避けたいですよね。

時代のせいにしてはいけません。

賢く自分の中の勝ち組になりましょう。

心配事がない分健康で入られますよ。

ニコニコ100歳を目指しましょうね♪

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358UKANO WRITER

UKANO編集部 suzuki

旦那と母と実家暮らしの35才。大黒柱のお父さんは認知症で入院中のため家族みんなで頑張っています♪最近トイプードルを飼って家族の会話がとっても増えました。ワンダフルな毎日を過ごしています🐶 趣味はインスタグラムと格闘技観戦です。