投資信託に必須級「ドルコスト平均法のメリット・デメリットとは?」

投資信託について調べるとドルコスト平均法がオススメって見かけますが、どんな方法なのかしっかり理解していますか? 投資信託を運用するのであればとても必要な方法なんです!本記事ではドルコスト平均法について、メリット・デメリット、更に活用するための方法をお伝えします。

コンテンツ

投資信託に必須級「ドルコスト平均法のメリット・デメリットとは?」

そもそもドルコスト平均法って何?

投資を始めるとドルコスト平均法がオススメと書かれているものを見かけることが増えていきます。

さてあなたはドルコスト平均法についてしっかり理解しているでしょうか?ドルコスト平均法は投資信託の運用で必須級の情報なのでぜひ覚えましょう!

ドルコスト平均法は、投資信託のような価格が変動する商品を購入する時に、定期的に一定の価格で購入する投資の方法です。

設定してしまえば機械的に購入をしてくれるので誰でも続けやすいんです。

ただし、あくまで平均購入価格を低く抑えることができるというだけで、投資する商品自体のリスクは低くならないので、その点はご注意ください。

ドルコスト平均法のメリット

1つ目は、商品の購入価格を平均化することで、高値掴みを避けようとできる点です。

一定の価格での購入のため商品の価格が低い時は多くの口数を買い、価格が高い時は少ない口数を買って、商品の購入価格を平均化することで最終的な購入価格を下げる方法なんです。

毎月一定の価格での購入なので、投資する時に一括でまとまった資金を用意できない人でも始めやすくなっているんです。

現在が安いのか高いのか正確に判断するのは難しいですが、ドルコスト平均法を使えば気にする必要がありません!

2つ目は、時間を味方につけてリスクを分散させることができます。

一括投資だと購入した時の価格が重要になってしまい、その後の価格変動の影響を直接受けてしまいます。

分割で購入するため一括投資をするより価格変動のリスクを抑えてくれるんです。

ドルコスト平均法が使える投資商品は、投資信託、株式累積投資、純金積立、外貨建てMMFなどがあります。

下の図のように価格が上下を繰り返していながらも、長期的に見ると右肩上がりになっているような投資商品に向いている方法です。

ドルコスト平均法のデメリット

ドルコスト平均法は完璧な方法というわけではなく、もちろんデメリットも存在しています。

1つ目は、売買手数料がかかる投資信託であれば、毎月手数料がかかるため負担が大きくなっていきます。

定期的に購入するため手数料が一括投資よりもかかってきます。

2つ目は、相場が右肩上がりに上昇しているような場面であれば、ドルコスト平均法よりも一括投資した方がリターンが大きい可能性があります。

逆にずっと下がり続けているような場面であれば、たくさん購入することはできますが、買い続けることでマイナスが膨れていくので、耐えきれず売却してしまうと大幅な損に繋がります。

また、タイミングを分けて購入するだけなので完璧にリスクを回避できるわけではないんです。

リスクを回避するには自分自身で銘柄をしっかり調べて判断しなければなりません。

定量購入法とはどう違う?

定量購入法という手法もあります。

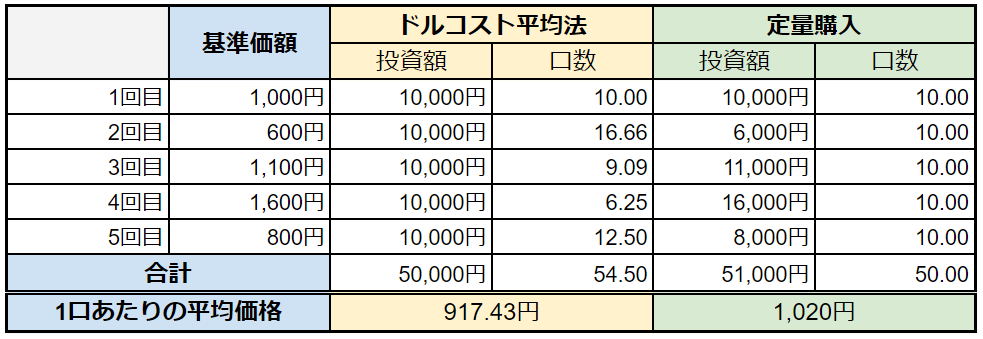

ドルコスト平均法が毎月決まった金額で購入する方法だとしたら、定量購入法は毎月必ず100口など決まった口数での購入していく方法です。

口数での購入となるためその月によって必要な金額も変わってきます。

基準価額が下がっている時ならば安く済みますが、上がっている時も設定した口数を購入するので割高な値段になります。

投資は毎月いくらまでと決めている人であれば、定量購入法は向いていません。

下の図でまとめていますが、価格が常に上下するような銘柄であればドルコスト平均法の方が平均購入価格を抑えることができます。

自分がドルコスト平均法に向いているか考えてみよう!

ドルコスト平均法に向いている人

投資に詳しくないけど資産運用をしたい人や、普段仕事などで忙しく投資の時間をなかなか取れない人、コツコツと長期的な資産形成を行いたい人などに向いています。

少しずつでも資産を通りたい。

銀行では金利が低いから貯蓄よりも効率的に増やしたい。

だけどリスクを少しでも抑えたい。

という人にもドルコスト平均法はオススメです。

他にもまとまった資金は持っていない人にも始めやすいです。

株式や不動産などであれば一番始めに何十万、何百万もの資金が必要になってきます。

ドルコスト平均法は毎月決めた金額を積み立てる方法なのであらかじめいくら必要なのかわかっているため、資金を確保しやすくなっています。

向いていない人

逆に短期間での利益、大きなリターンを狙いたいという人には向いていない方法となります。

始めからまとまった資金を自分で運用したい人であれば、時間を分割して購入し続ける機械的な方法のドルコスト平均法は不向きです。

FXや株式のデイトレードやスキャルピングのように短期売買を繰り返す方法で運用を考えているのであれば、価格を平均化するメリットも薄れてきてしまいます。

なので短期売買を考えている人には向かない方法なんです。

ドルコスト平均法を活かそう

長期間の運用

ドルコスト平均法を活かすのであれば10年、20年間などの長期間での運用を目指していきましょう。

下落相場の時でも長期で見れば回復する可能性があり、たくさん口数を買うことができます。

さらに長期間での運用ならば複利効果で利益効果を増やすことができます。

複利効果は投資で得た利益や分配金を受け取らず再投資していくことで大きな効果を発揮してくれるんです。

長期間での運用で時間を分散するため、価格が高い時に一気に購入してしまうというような高値掴みのリスクを減らすことができるため運用を続けやすいんです。

地域を分散する

投資する先を分散することで、地域ごとの資産減少リスクも分散することができます。

景気の状況により投資した地域が値下がりしてしまうこともあります。

別の地域にも投資をしておくことで資産が全て値下がりするというリスクを減らすことができます。

1か所に集中投資はリスクが高いのです。

日本国内だけや、アメリカなどの先進国だけという偏った投資をするのではなく、国内、先進国、新興国の株式、債券、不動産などに振り分けて投資をしていきましょう。

分散して投資することで、例え1か所が価格が下がっても、他の地域の銘柄が上がっていれば、使うことができる資金を用意することができますよ。

手数料の安い銘柄を選ぶ

各手数料をしっかりと見比べましょう!

ドルコスト平均法は毎月、一定価格で投資をしていく手法です。

ですので買付手数料があるような銘柄だと、毎月の購入時に手数料がかかってしまい損をする可能性があります。

店舗型の証券会社ではなく、ネット証券会社のSBI証券や楽天証券では買付手数料が無料となっています。

ドルコスト平均法のデメリットである購入時の手数料を気にする必要がありません。

ですのでその場合は信託報酬など保有している間の手数料を気にしましょう!

信託報酬は運営管理費用といい、銘柄を保有している間にかかる手数料なんです。

信託報酬が高すぎても利益が増えにくくなってしまいます。

インデックスファンドであれば約0.1~1.5%、アクティブファンドであれば約1~2%の目安にしておきましょう。

運用状況もしっかり確認しましょうね。

インデックスファンドとアクティブファンドの違いについてはこちらの記事で解説しています♪

https://ukano.me/3240910/

https://ukano.me/3240910/ まとめ

長期間で投資信託を運用していく上でドルコスト平均法がオススメだと言われる理由がわかりますよね。

長期間で運用するのであれば覚えておいて損はありません。

短期に向かないなどデメリットもありますが、デメリットも把握して自分の資産運用に合わせて使い分けましょう!

お伝えしたドルコスト平均法の活用方法も使って、ぜひ資産運用してくださいね♪

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358