老後は毎年70万以上かかる?【医療費を減らす方法をお伝えします】

老後に医療費がどれくらいかかるか考えたことありますか?平成29年度の厚生労働省のデータによると65歳以上は年間73万円ほど医科診療費がかかっています。

医科診療のみで73万円なので、お薬の費用もプラスするともっとかかるってことですね。

退職後に毎年70万以上医療費を払うってちょっと厳しいですよね。

本記事では医療費を減らす方法や老後の医療費に備える方法をお伝えいたします。

ぜひ参考にしてくださいね♪

老後は毎年70万以上かかる?【医療費を減らす方法をお伝えします】

老後の医療費はどれくらい自己負担なの?

老後はなにかと病院に行く機会が増えるので、自己負担の割合がどれくらいなのか気になりますよね!

医療費は原則、年齢が高くなるにつれて自己負担の割合が少なくなっていく仕組みになっており、

・69歳までは3割負担

・70歳~74歳までは2割負担

・75歳以降は1割負担

となっています。

しかし、70歳以上でも

・課税所得額(総所得金額 ? 所得控除)が145万円以上

・標準報酬月額(毎月の報酬の月額を区切りのよい幅で区分したもの)が28万円以上

の世帯の方は3割負担になります。

また、ここでお伝えした自己負担額は健康保険に入っている場合の金額です。

退職をすると会社の保険が無くなりますが、そのまま放っておいてはダメですよ!健康保険に入らないままでいると、病院に行った際に全額自己負担になってしまいます。

こちらで、老後の健康保険についてご紹介していますので、ご覧になってご自身にぴったりなものを選んでくださいね♪

知らないと損!【4つある老後の健康保険あなたにぴったりはどれ?】

https://ukano.me/3240953/

https://ukano.me/3240953/ 高齢者の平均の医療費はどれくらいなの?65歳以上は73万円、お薬代も含めると86万円ほどです

若いうちは体が元気なので、病院に行くことはほとんどないって方もいらっしゃると思います。

ですが、歳をとるにつれて病院に行く機会が増えるんじゃないか、その分医療費も増えるんじゃないかって不安になりませんか?

平成29年度の厚生労働省のデータの医科診療費を見てみると、65歳未満は187,000円ですが、65歳以上は738,300円となっています。

歳をとるとこんなにも医療費が増えてしまうのですね。

また、これは医科診療費のみなので、薬局調剤医療費の129,500円も含めると65歳以上は867,800円です。

もちろん平均なので、全ての方に当てはまるわけではありません。

全く病院に行くことなく元気な方もいらっしゃると思います。

しかし、反対に体調を崩してしまいこれ以上の金額が必要になる場合もあります。

そうなったときに焦らないように、今のうちから医療費の負担を減らす方法を頭に入れておきましょう♪

医療費の負担を減らすためには?高額療養費制度を利用しましょう

高額療養費制度って何?医療費が一定金額を超えるとお金が返ってくる制度です

高額療養費制度とは、1日から末日までにかかった医療費の自己負担額が高額になった場合に、一定金額を超えた分があとから返ってくる制度です。

つまり、どんなに医療費がかかったとしても、自己負担する金額は高額療養費制度で決まっている自己負担限度額までということです。

これってかなり心強いですよね♪

しかし、対象外となってしまうケースもありますので注意が必要です。

1つ目は、月をまたいで治療した場合です。

高額療養費制度は1日から末日までの自己負担額が対象になりますので、月をまたいだ場合は継続した治療であっても合算はできません。

そのため、それぞれの月では自己負担限度額に達しないために支給されないというケースが多いようです。

2つ目は、複数の医療機関を利用した場合です。

違う医療機関であっても、同じ月であれば合算することは可能ですが、それぞれ21,000円以上の自己負担額を支払った場合のみになりますので覚えておいてくださいね!ただし、70歳以上の方は21,000円以下のものもすべて合算するとこができますよ♪

3つ目は、世帯合算についてです。

自己負担額は世帯ごとに計算されますが、これは同じ健康保険に加入していることが必要です。

また、それぞれが各医療機関で自己負担額21,000円以上支払った場合のみ合算できます。

他にも入院時の食事代、自分から希望して個室に入院したときの差額ベッド代、先進医療にかかる費用などは対象外になりますので気をつけましょう。

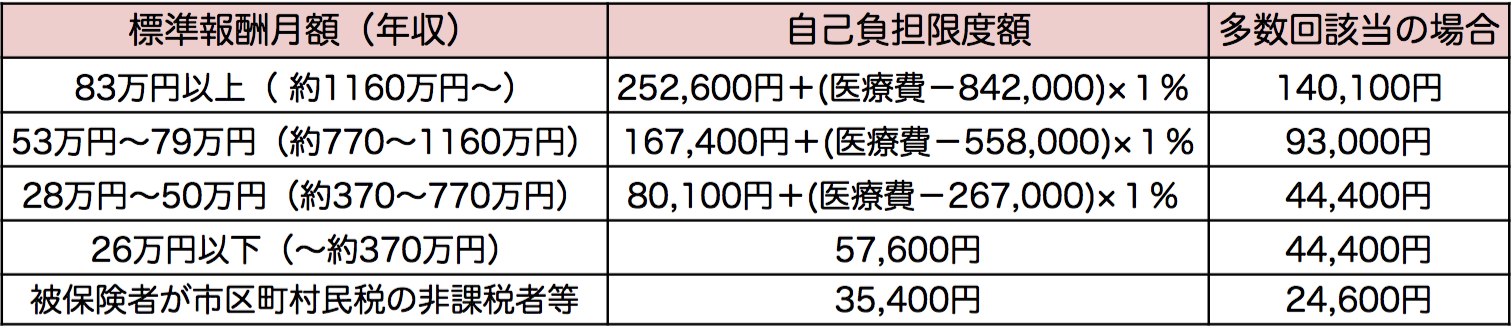

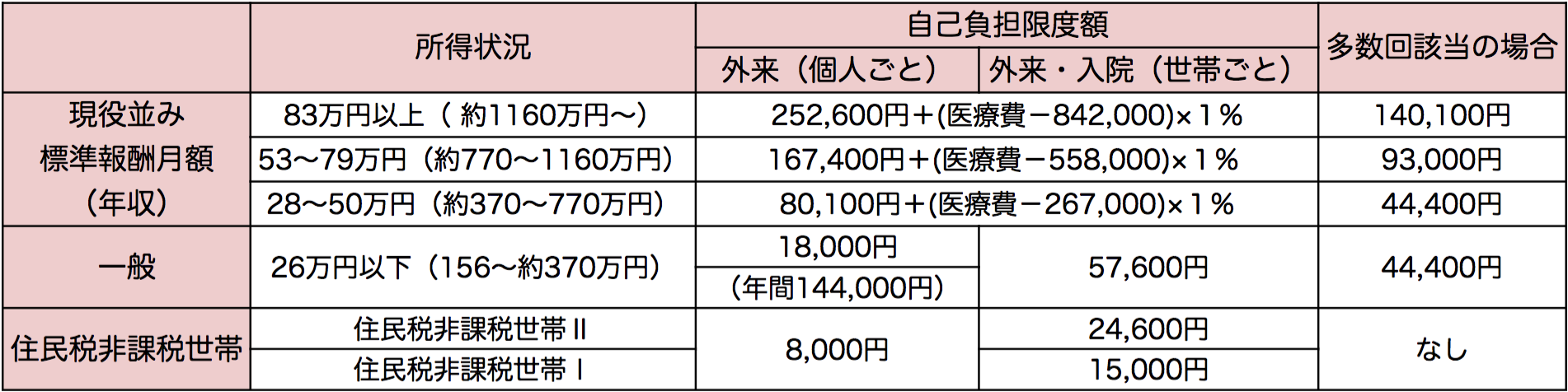

返ってくる金額は年齢や標準報酬月額によって異なります

高額療養費制度について一番気になるのは、いくら以上なら返ってくるのかですよね!これは、年齢や標準報酬月額によって異なるんです。

詳しくはこちらの表をご覧ください。

◯69歳以下の方

◯70歳以上の方

*多数回該当の場合

過去12か月以内に3回以上限度額に達した場合は、4回目から多数回該当となり、上限額が下がるというもの。

*住民税非課税世帯Ⅱ

保険者が市区町村民税の非課税者等である場合。

*住民税非課税世帯Ⅰ

保険者とその扶養家族全員の収入から必要経費・控除額を除いた後の所得がない場合。

申請はどうやってやるの?「事前申請」と「事後申請」の2通りがあります

高額療養費制度の申請方法は「事前申請」と「事後申請」の2通りがあります。

事前申請をするためにはまず、加入している保険組合に「限度額適用認定証」の申請をする必要があります。

一般企業が加入している割合が多い協会けんぽの場合は、こちらに申請書ダウンロードや申請の仕方が載っていますのでご確認ください。

国保の場合はお住いの市町村の窓口で行います。

詳しくは市町村のホームページなどに載っていますのでご確認くださいね♪

限度額適用認定証が交付されたら、医療費を支払う時にこれを見せることで自己負担額の上限までの支払いのみですみます。

事後申請の場合は普段通り医療機関で支払いをして、その後に加入している保険組合に申請をします。

協会けんぽの場合は、こちらに申請の仕方や必要書類などが載っています。

国保の場合は、こちらも詳しくはお住いの市町村のホームページをご確認くださいね♪そして、申請をして医療機関の審査などを通過すると、通常3ヶ月ほどで払い戻しが行われます。

高額な支払いの場合は、一時的な出費でも厳しい場合があると思いますので、事前申請はとても助かりますね!また、限度額適用認定証の申請を1回するだけなので、後から払い戻しの手続きを毎回しなくてはいけない事後申請に比べると手間も時間もかけずにすみますよ♪

医療保険は自分にあったものを選びましょう

定期医療保険は更新のタイミングで見直しができます

定期医療保険はその名の通り、保障期間が決まっている保険です。

期間は保険会社によって様々ですが、10年間のものが多いようです。

しかし、10年経ったから契約おしまい、と思ってそのままにしておくと危険です!定期保険の多くは自動更新になっているので、更新しない場合は連絡が必要になります。

連絡する時期も、保険期間満了の日の2週間前までなど決まりがありますので、しっかり確認しておきましょう。

また、定期保険は契約更新のたびに保険料が再設定され値上がりしていきますので注意が必要です。

そして、一番気をつけなければいけないのは、一定の年齢を迎えると契約の更新ができなくなるという点です。

多くの保険会社が70、80歳までとなっています。

70、80歳になってから新たに違う保険に入るって結構難しいですよね。

若いうちは、保険料が安くしっかりとした保証を受けることができるのでオススメですが、老後にはオススメできません。

更新のタイミングで保険の見直しをしましょう。

終身医療保険は一生涯保険料、保証内容が変わりません

終身医療保険は保障が一生涯続く保険です。

病気になると保険に入りにくくなったりしますが、終身医療保険は保険料、保障内容がずっと変わりませんので安心ですね♪

若いうちは保険料が他の保険と比べると高いですが、年齢が上がるごとに保険料が上がっていく定期医療保険などと比べると、老後の保険料の負担は小さいです。

また、60歳など一定の年齢までに保険料を払い終えるという方法もあります。

退職後はお金に対する不安が大きくなると思いますので、保険料の負担がなくなるのは魅力的ですよね!

しかし、公的な医療制度が変わったり、物価が上昇して入院や手術の費用が上昇した場合に対応できないというデメリットもありますので、注意が必要です。

がんや認知症など目的別の保険は保険料に対して得られる保障が大きいです

定期医療保険と終身医療保険以外にも、目的別の保険に入るのも選択肢として考えてみてくださいね。

日本人の死因第一位はがんです。

がん保険はがんのみに備える保険のため保険料は安く、がんの治療には手厚い保証を受けることができます。

がんは他の病気と比べると治療期間が長いため、がん保険はほとんどの場合、入院日数無制限で給付金を受け取ることができます。

他にも、先進医療を受けた場合に通常は公的医療保険の適用外となり全額自己負担になってしまうのですが、がん保険はこれにも対応しており給付金を受け取ることができるので安心です。

また、認知症も近年患者数が増加しています。

がん保険はご存知の方も多いと思いますが、認知症にも保険があるってご存知ですか?

認知症になると通常の介護の2倍の費用がかかると言われていますので、備えがない場合はかなり大変ですよね。

認知症保険の内容は保険会社によって様々ですが、多くの会社にに共通しているのは認知症と診断された時に、一時金を受け取ることができるという点です。

認知症と診断されてすぐって、どうしたらいいのかわからなくなってしまう方も多いと思いますので、これってかなり心強いですよね!

しかし、認知症保険に加入していても自分が認知症になった場合、そのこと自体がわからなくなってしまう可能性がありますので注意が必要です。

加入した際には必ずご家族に伝えておきましょう。

まとめ

65歳以上は平均で年間85万円ほど医療費がかかるってご存知でしたか?医療費を減らすためには本記事の中でご紹介した方法もおすすめですが、何より健康を保つことが大切です。

こちらで老後の健康についてお伝えしていますので参考にしてくださいね♪

また、医療費に備える手段としてこちらもおすすめです!

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358UKANO WRITER

UKANO編集部 S

27歳の実家で子育て中のシングルマザーです。イヤイヤ期真っ只中の2歳児に悪戦苦闘しながら毎日奮闘しています。好きなことはウィンドウショッピングです。