iDeCo活用してますか?「投資信託で老後に備えよう」

みなさんは老後のための資金を貯めていますか?ニュースでは一時期2000万円問題で騒がれていましたよね。

あのニュースを観てみなさんはどう思いましたか?結局のところいくらでもあれば嬉しいですよね!私もそうです(笑)

本記事では老後の資産を作る方法として、iDeCoについて解説していきます!ぜひこの機会にiDeCoに詳しくなって、資産作りをしていきましょう♪

コンテンツ

iDeCo活用してますか?「投資信託で老後に備えよう」

そもそもiDeCoってなに?

まずは活用する前に、どんな制度か解説していきます。

iDeCoは個人型確定拠出年金といい、毎月一定の金額で投資信託や定期預金、保険などを運用していく制度です。

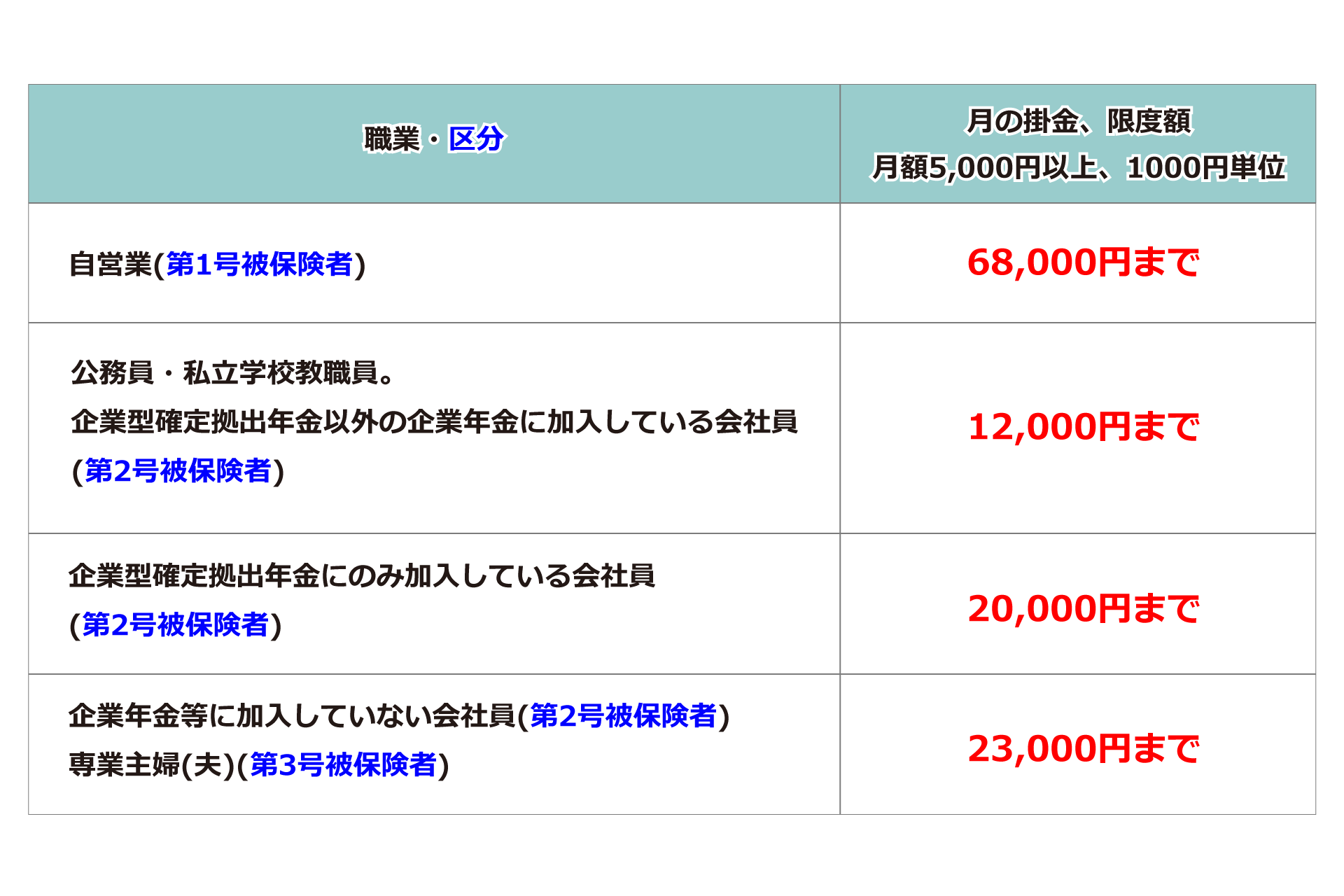

一定の金額と言っても、上限が職業などによっても変わってくるんです。

下にまとめた図がありますので、ご覧ください。

引き出すことができるのも60歳以降となっているので、使いたい時にすぐに使えるというものではありませんが、途中で使い込んでしまったりという心配がないというメリットにもなりますよ♪

貯金だとすぐ使てしまって不安という方などiDeCoを使って老後資金をコツコツ貯めていきましょう!始めるのが早ければ早いほど、大きな額になって待っていてくれますよ。

iDeCoのメリットその1

ここからはiDeCoのメリットを2つに分けてお伝えします。

1つ目はお得な節税効果が3つもあることなんです!

1、掛金が全額所得控除。

2、運用益非課税。

3、受取の一定額が非課税

掛金の控除とは、iDeCoで積み立てた掛け金が所得控除されて、年末調整や確定申告で住民税や所得税が軽くなるんです。

運用益非課税と言うと分かりにくいかもしれませんが、簡単に言ってしまえばiDeCoを運用している間に得た利益が非課税になるんです。

本来であれば、所得税15%+住民税5%+復興特別所得税0.315%の20.315%が課税されてしまいますが、iDeCoだとそれがかからなくなるんです!

最後に受取時の一定額の非課税です。

受取方法は年金か一時金か選択することができ、年金として受け取る場合は「公的年金等控除」。

一時金の場合は「退職所得控除」の対象となるんです。

受け取る時にも非課税になるのは嬉しいですよね♪

iDeCoのメリットその2

2つ目のメリットは、投資信託だけではなく、保険や定期預金の元本確保型もあって選びやすいことです♪

投資信託だけと聞くと、損しそうと感じてしまいますが、定期預金などもあると考えると始めやすいですよね!

でも、今の時代は低金利になってしまっているので、定期預金や保険だけでは手数料などでマイナスになってしまう事もあります!結局投資信託も組み込まなければならないのか、と感じてしまいそうですが、iDeCoの銘柄は低コストで、低リスクの物も多いんです。

もちろん損してしまう事もあるので、投資信託だけで運用するのは危険ですが、元本確保型と組み合わせて運用することでコツコツと貯めていく事ができますよ♪

元本確保型の割合の商品を多めに保有して低リスクな運用をしたり、株式などの割合を多くするなどリスク高めで運用したりなど、自分の将来の目標に合わせて選んで組み合わせることができるのも嬉しいですよね♪

iDeCoのデメリットもお伝えします。

デメリットも把握して上手に運用しよう

ここではメリットだけではなくデメリットもお伝えしていきます。

投資信託も利用していくのが効率のいい増やし方ですが、適当に選べばいいわけではありません。

大事なのは自分の目的を明確にして、バランスを考えることです。

上の章でも触れていますが、資産を増やすには定期預金だけで増やしていくのは辛いです。

資産運用では72の法則というものがあり、お金が2倍になる期間を計算することができるんです。

預金だけで資産を2倍にするためには、金利を0.02%で計算してみると、

年数=72÷0.02=3600

つまり3600年かかるということです。

資産を増やすには投資信託も家計に取り込まなければならなくなってきているんです!デメリットも把握することで、上手に運用できるようになりましょう♪

iDeCoのデメリットその1

ではまず1つ目のデメリットです。

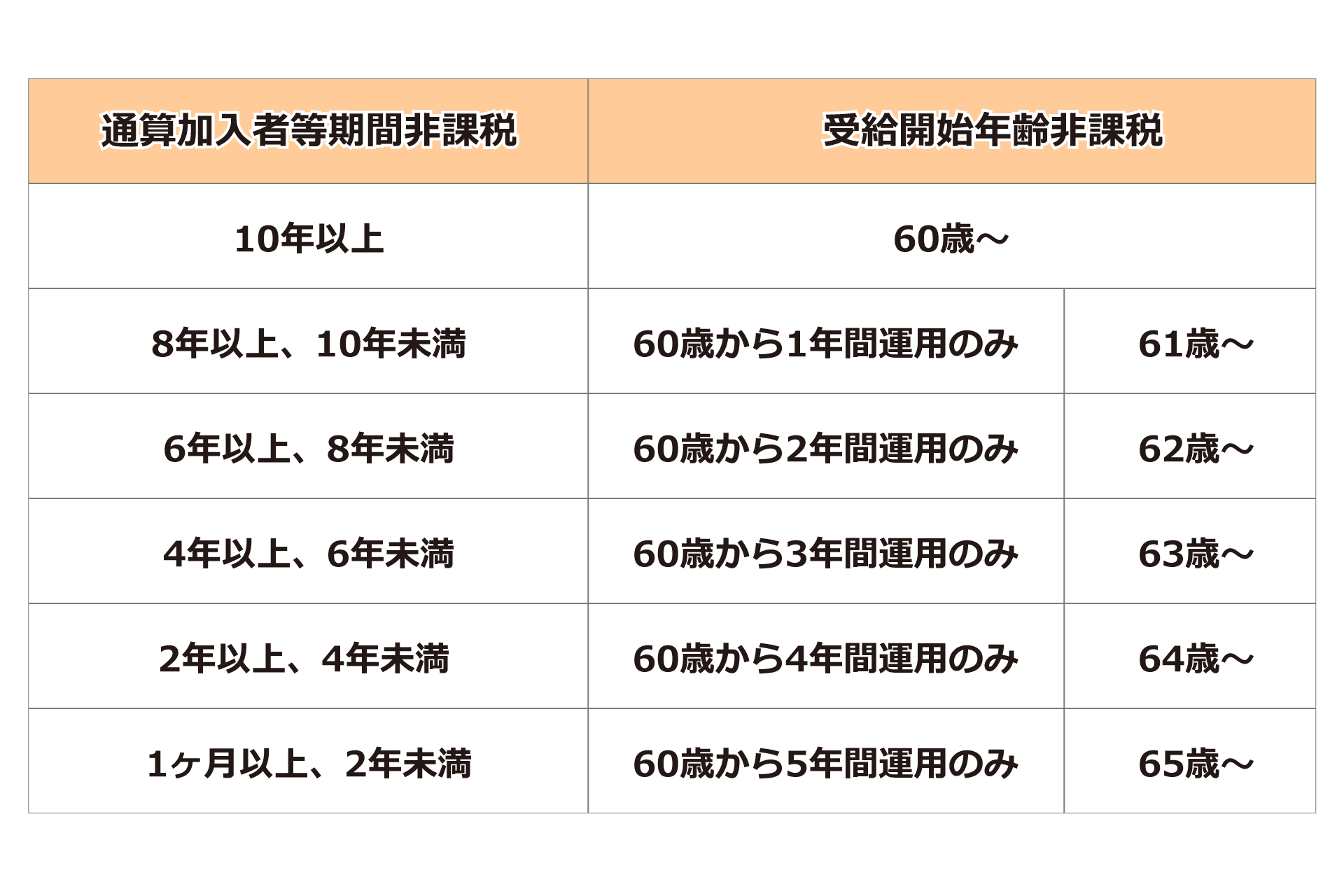

それは加入と受給に年齢制限があることです。

老後のための年金運用のため、途中で解約して現金化することができないんです。

その点が普通預金などとは違うところです。

年金目的の運用のため、加入は60歳未満の人限定で、受給は60歳以上にならないとすることができません。

60歳になったからといってすぐに受け取れるわけではありません。

加入してからの期間で受給できる年齢も変わってきてしまうんです。

加入の期間に対して、受け取りの開始年齢が何歳からなのか、図にまとめましたのでご覧ください。

iDeCoは早く加入すればするほど、節税のメリットを受けることができて、受け取る時期も早くすることができるんです!

iDeCoのデメリットその2

iDeCoのデメリット2つ目です。

それは手数料がかかることです。

iDeCoのメリット2でもお伝えした通り、この手数料がかかるため、元本確保型だけでの運用だとマイナスになってしまうんです!

種類は初回の口座開設時、運用期間中の毎月の手数料、運用機関を変更する時、受け取る時に手数料などがあります。

初回の口座開設時には2,829~3,929円。

運用期間中の手数料は、積立を行う場合は毎月171~629円、積立を行わない場合は毎月66~524円。

運用期間を変更する時は最大4,400円。

受け取る時の金額は受け取る度に385~440円かかってくるんです。

最低額で考えても、毎月66円ずつ手数料が取られちゃうんです。

そう考えると金利0.02%の元本確保型だけでの運用って効率悪いなって思いませんか?

損を少しでも無くすために手数料が安い証券会社を選ぶことも大事なんです!ネット証券は手数料の安い銘柄が多く、管理費用も抑えているので長期運用にお勧めですよ♪

オススメの証券会社はこちら

SBI証券のiDeCo

楽天証券のiDeCo

iDeCoも使って老後を豊かにしよう

iDeCoの開設の仕方

ここではSBI証券での開設の仕方をお伝えしていきます!SBI証券は他の証券会社と違いプランが2つ用意されているんです。

オリジナルプランとセレクトプランの違いです。

オリジナルプランはその銘柄だけで世界中に分散投資をしてくれるバランス型が多くなっています。

セレクトプランはオリジナルプランに比べて低コストな銘柄が多く揃っているため、長期運用に向いているプランとなっています。

老後を考えて、少しでも低コストで運用したい。

損をしたくないという方はセレクトプランの方がオススメですよ♪下の画像を見てください。

左がオリジナルプラン、右がセレクトプランの銘柄になっています。

これはどちらも同じ指標に基づいて運用しているものになります。

グラフの動きを見れば同じ動きなのが分かりますよね。

それぞれの左下、信託報酬を見て下さい。

同じ動きをしているはずなのに、セレクトプランの方が低コストなのがわかりますよね!

iDeCoの書類の書き方

ここからはiDeCoの書類の書き方をお伝えしていきます。

iDeCoは早く始めれば始めるほど節税効果も高くて、投資信託を含めれば複利でぐんぐん増えていきますから、早めに開設しちゃいましょう♪

iDeCoってまずは証券会社から資料を申請して、書類を提出しなければならないんです。

書類の中には勤務先に書いてもらわなければならない書類もあって、iDeCoの開設まで時間がかかるんです!

まずは証券会社に資料請求をしましょう♪

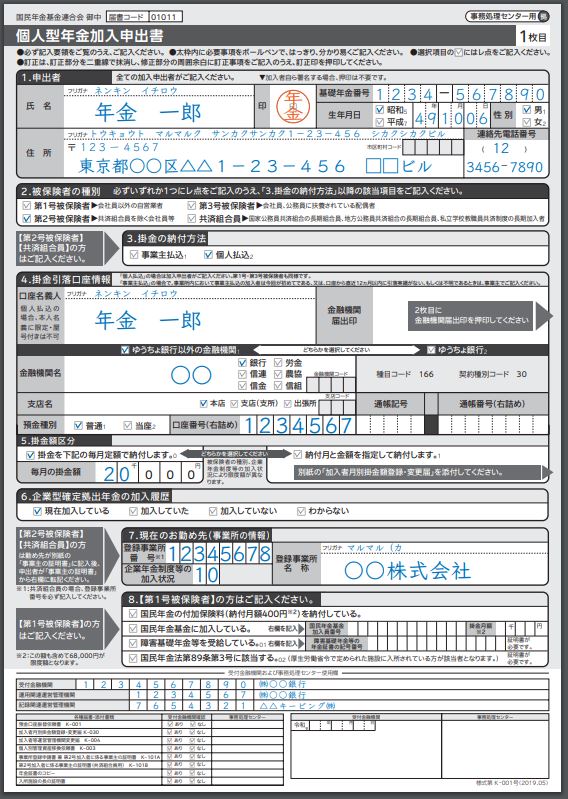

資料が届くと、記入しなければならない書類があります。

書き方が分かりにくいので記入例ご覧ください。

気を付けなければならないのが、7.現在のお勤め先(事業所の情報)の項目です。

ここは次の用紙を勤務先に書いてもらった後でないと記入することができないので気を付けてくださいね!

共済組合員の方は、2枚目の用紙が専用の物に変わってきます。

自営業や専業主婦(夫)の方は1枚目だけ記入して提出すればOKです♪

実際にiDeCoの口座開設まで1~2ヵ月位かかることもありますので、早めに提出しておきましょう!

そしてその間に、証券会社の運用商品一覧で投資したい銘柄を選んでおきましょう。

国際株式だけ!など1つの投資先にするのは値段が下がってしまった場合に損してしまうので、何ヵ所かに分散して投資するようにしましょうね♪

分散投資についてご興味があれば、こちらで無料で教えてくれていますよ♪

https://ukano.work/ad/kawabata/opt_b8.html?utm_source=media&utm_medium=email_line&utm_campaign=opt_b8_3240499

https://ukano.work/ad/kawabata/opt_b8.html?utm_source=media&utm_medium=email_line&utm_campaign=opt_b8_3240499 iDeCoの運用の仕方

最後にiDeCoの運用をしていく上で必要な、配分変更やスイッチングのやり方についてお伝えします。

配分変更とは、毎月購入する運用商品の種類や内訳を変更すること。

スイッチングは購入してきた商品の一部、もしくは全てを売却して新しい運用商品を購入することです。

配分変更は、経済状況や年齢などの環境の変化によって、リスクを減らしたり、リターンを大きく取ったりするときに行います。

スイッチングは利益が出ている部分を売却して、元本確保型の商品を購入して利益を確保したり、リバランスをする場合に行います。

投資信託ですから、今後値下がりすることもあり、その場合は利益が減ったり、損してしまうことがあります。

それを避けるために行うのがスイッチングです。

実施するタイミングは。

最低でも1年に1回くらいは行いましょう。

その程度で良いの?と思われるかもしれませんが、逆に短期間でやりすぎると余計に悪い結果になってしまったりすることもあります。

スイッチングは信託財産留保額という、売る時の手数料が設定されている場合もあり、何度も繰り返すことによって手数料で損をしてしまうという結果にも繋がってしまします!

まとめ

ここまでiDeCoのメリット、デメリット、運用の仕方などお伝えしてきました。

人それぞれの運用の仕方があるので、ここに書かれていることが100点満点の正解ではないですが、1つの目安にしてください♪年金だけでは生活が難しくなってきている今、老後のために今からできることをコツコツやっていきましょう!

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358