定年退職しても退職金って少ない?【シミュレーションで現実を知る】

あと3年でお父さんも退職。

長かったような早かったような・・・本当にお疲れ様ですとしみじみすると同時に実は退職金が楽しみだったりしませんか♪

お父さんのお勤めの会社って退職金が貰えるかきちんと確認していますか?実は退職金ってもらえない場合もあるのです!

コンテンツ

退職金を期待してると100年時代に突入した老後生活がヤバい?

退職金って絶対に貰えるものではないです。

あなたの会社はそもそも貰えますか?

もうすぐ退職金?♪と浮かれているそこの奥様!!旦那さんの会社きちんと退職金出るか確認していますか?

退職金とは

退職した労働者に対し支払われる金銭。

日本では退職手当、退職慰労金などと呼ばれることもあります。

退職金は本質的には賃金の後払いであり、終身雇用制を基調とした日本においては永年勤続を奨励する意味もあり広く行き渡っている制度であるが、、、

法定された制度ではなく、退職金制度を設けなくても違法ではない。

退職金が会社の就業規則に定められているか確認してみましょう!

就業規則の退職金規定や労働契約等によって確認することができます。

(注:会社によってフォーマットが違います)

入社時の契約書をきちんと読む方って少ないと思います。

ということは、退職時に初めて知る方も多いと思います。主要な企業における廃止例としてワタミなど、選択制例としてパナソニックなど大手企業は絶対もらえるという保証はないのです。今すぐ契約書をチェックして確認しましょう。

退職金が少ないと弁護士に相談した方が4000人以上?

退職金がもらえる?♪と喜んで実際に金額を確認したら「思ってたより少ない」と思う方が多いんです!もらえると思ったら少ない・・・そうなんです。

欲って尽きないものなのです。

退職金を思ったよりもらえなかった人が多いの知っていますか?こんな少ないわけない!こんなに働いてきたんだからもっともらえるはずだ!と弁護士への相談があとを立たないんです・・・。

弁護士に頼んだからと言って一概に増えるわけではありませんが(もちろん増えるケースもあります)、相談したくなる気持ちもよくわかります。

退職金って昔からのイメージでなんかたくさんもらえるんだよねっていう思い込みがあるんですよね。

つまりそれは昔の話!ってことを受け入れなくてはいけません。

さぁ受け入れる準備をして下記の図をご覧ください。

三井住友DSアセットマネジメントが、退職金についてアンケート調査をしています。

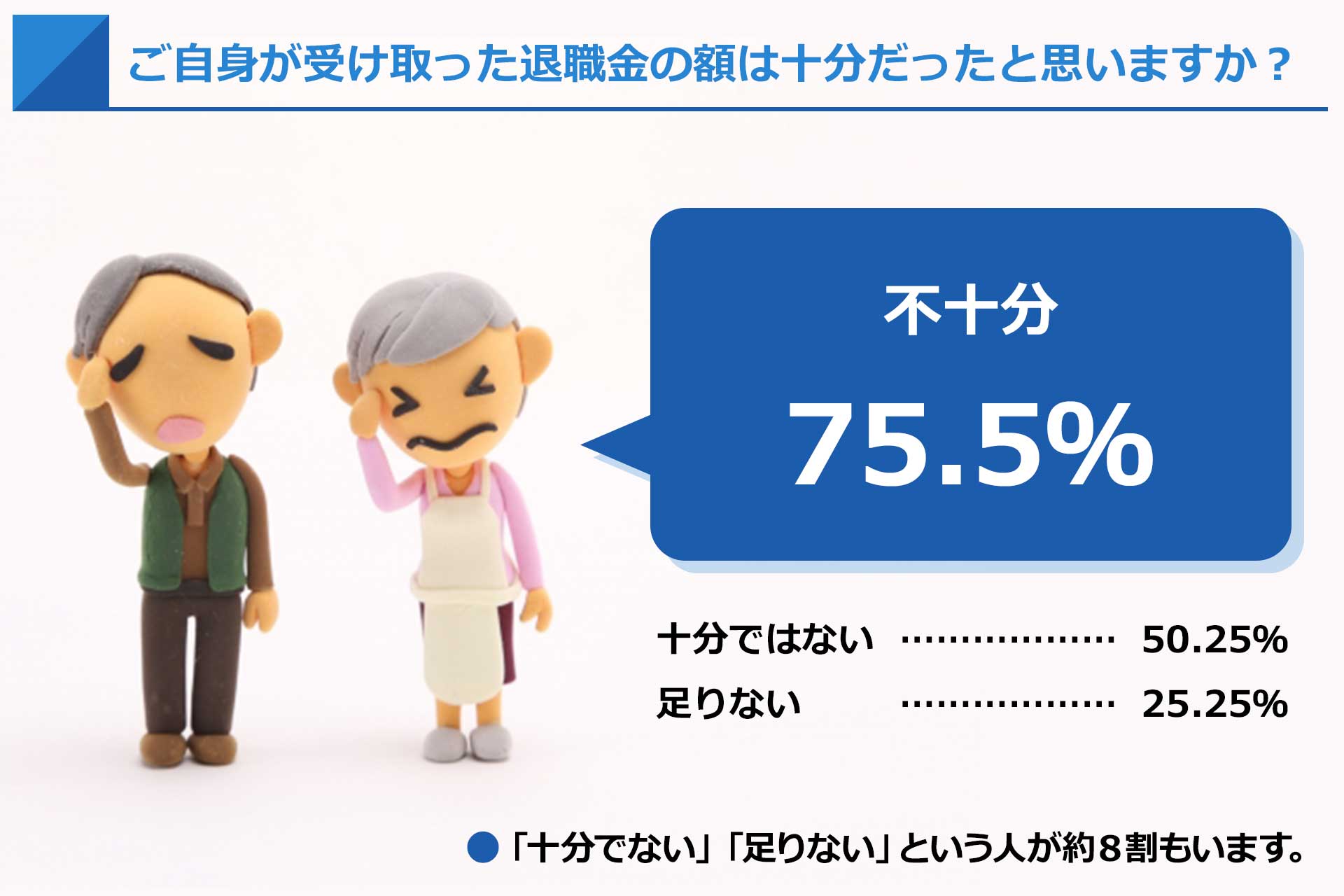

退職後世代の全国の退職金を受け取った60代男女各200名 計400名に回答をいただき紹介させていただきます。

いかがですか?約8割が満足してないのがわかります。

これが現状です!そして今後満足しない人はもっと増えていくでしょう。

ただ、落ち込む暇はありません。

まだ退職金をもらう手前の年齢の方は早くこのことに気づけてラッキーだと思いましょう。

落ち込んでいても退職金は増えませんからね。

今できること、退職後にできることを想像してみましょう!それだけでも明るい老後に近づけますよ♪

退職金のもらえる額を算出してみよう

退職金って2種類あるの知っていますか?

「退職一時金制度」と「退職年金制度」に分かれます。

1、退職一時金制度:従業員が勤めていた企業から退職時に退職金を受け取る制度。

2、退職年金制度:退職金をある一定の期間に分別して支給する制度を指していて、企業側にとっては「一度に多額の出費がない」という利点がある制度。

さて、問題です!

Q、どちらを採用している企業が多いのでしょうか?

日本経済団体連合会が調査してくれています。

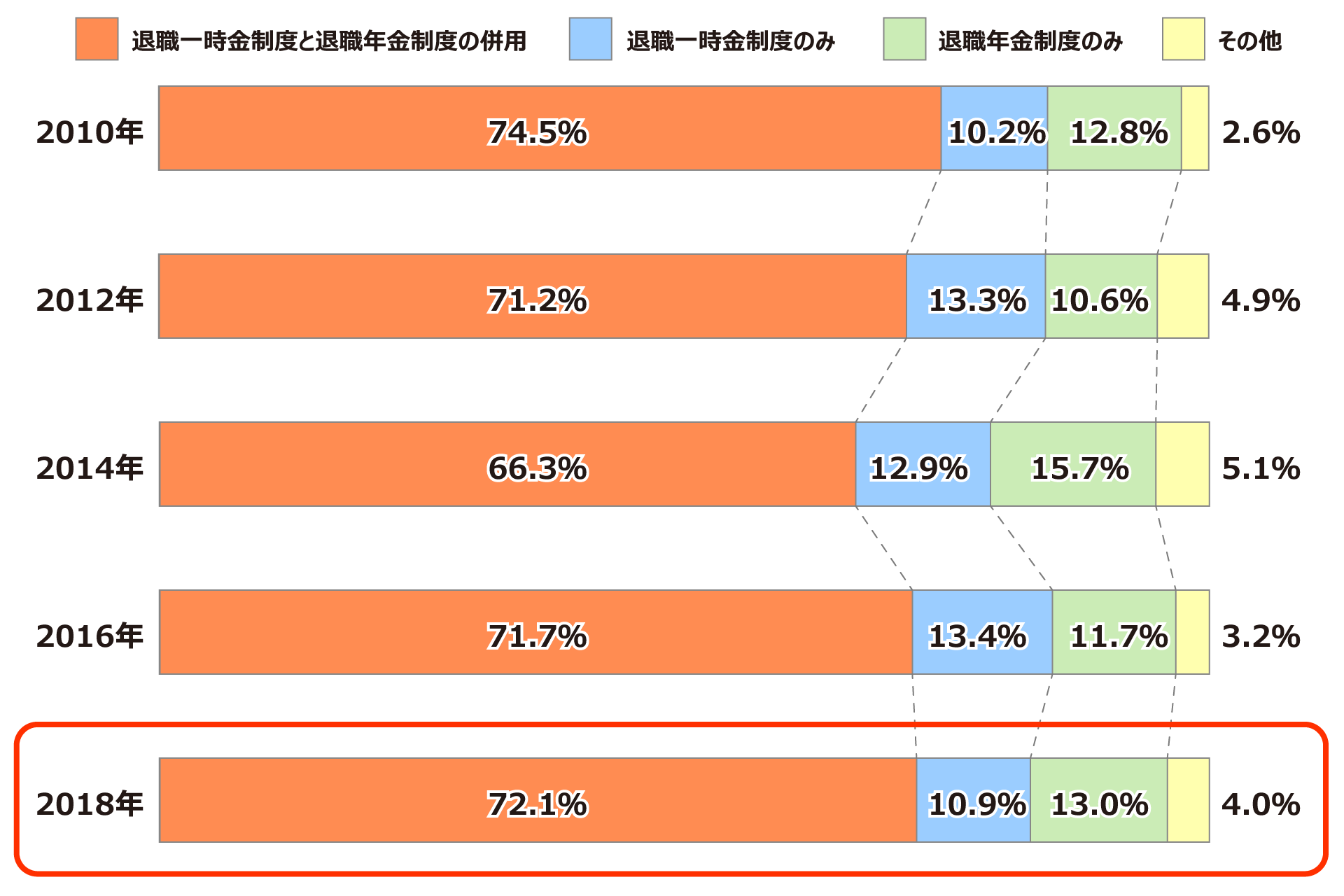

「2019年9月度退職金・年金に関する実態調査結果」を参照すると、退職金制度の形態については以下のようになります。

答え

退職一時金制度と退職年金制度の併用が72.1%と併用する企業が多いようです。企業側にとっては「一度に多額の出費がない」という利点がある制度のことなのですね。

なんだか納得・・・ですね。まずは、お勤めされている会社がどの制度と採用しているか確認しましょう!

勤続年数から退職金のシミュレーションのやり方

ここからは実際に例題をもとに勤続年数からもらえる退職金の金額をシミュレーションして出してみましょう!※お勤めの会社によって退職金の計算方法は異なるので代表的な算出方法をお伝えします。おおよその退職金の金額も知っておきたいですね。

ズバリこちらが算出方法

| 退職金=1ヶ月分の基本給×勤続年数×給付率 |

給付率とは?

退職理由によって給付される率が変わります。

自己都合なのか会社都合なのかなどで給付率は変わります。

・・・これは納得できますよね。もちろん会社によって異なるのでこちらも一般的なデータを元にお伝えします。

自己都合での退職給付率は=約60%

会社都合での退職給付率=約70%

給付率がわかればすぐに計算できます!こちらの例題1、2をシミュレーションしてみましょう!

例題1

| ・給与 40万

・勤続年数 30年 ・自己都合 |

答え

40(万)??30(年)??60%(自己都合)=720万円

例題2

| ・給与 40万

・勤続年数 30年 ・会社都合 |

答え

40(万)??30(年)??70%(会社都合)=840万円

いかがでしたか?実際にご自身の数字で当てはめてみてください。

ついつい期待してしまってこんなもんか?と思う方多いのではないでしょうか。

ただ今の時代もらえるだけマシですね!もらえることに感謝して楽しい老後にお使いください。※お勤めの会社によって退職金の計算方法は異なるのでその点はご注意くださいネ。

家計の見直しを今のうち(早いうちに)にするべきです!

思ったより退職金をもらえないと思ったあなたへ

退職金が思ったよりもえらないと知ってしまったあなたへ朗報です。

退職をして仕事がなくなると、収入と支出が逆転します。

つまり収入がゼロになるので支出の方が大きくなります。

貯金を切り崩すしかありません。あなたの貯金であと何年生きていけますか?この言葉を聞いてドキっとしたかたいるんじゃないですか?お金は死ぬまで必要です。

贅沢をしなくてもないと困ります。

仕事を退職してさぁどうしましょうか。

収入を一番はやく確実に増やす方法は仕事をして対価を得ることです。

今までのサイトだと、年齢が対象外だったりして仕事したくてもなかなか見つからないという声がよくありました。

ご安心ください!最近は求人に高齢者のページがあるんですよ!ジョブハウスさんやマイナビさんは「60代(シニア)活躍中」という絞り込みができておすすめですよ!よかったら無料なので登録だけでもしておくのとてももいいですね。

今ある貯蓄で実は十分足りるのではないですか?

みなさんファイナンシャルプランナーって聞いたことありますか?簡単にいうとお金のプロです!もっと具体的に「プロ」の部分をお伝えすると、人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を教えてくれます。

家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などご自身で管理できていますか?まだ貯蓄がある今、難しいお金のことはプロに任せて老後資金の見直しをしてみましょう!資産が増えるかもしれませんよ♪

退職金を期待して老後の家計をほったらかしにしたあなたへ朗報です

資産運用をして自身の持つ資産を貯蓄・投資し、効率的に資産を増やしませんか?

資産運用とは?

様々な企業が資産運用に関するサービスを提供しています。

資産運用においては運用会社より様々なサービスが提供されており、それらのリスクとリターンに鑑みて、自身の資産をどのように運用するかという基本設計から始まります。

少ない退職金を少しでも増やしたい方にタイプ別運用プランの紹介です。

・お金のことでそわそわしたくないあなたはこちら

証券会社が提携する「待つだけ、資産運用」サービス→クラウドバンク![]()

・資産運用初心者さんなあなたにおすすめなのはこちら

利息でコツコツ資産運用→funds

・14万人が始めていて圧倒的な支持で安心したい方はこちら

月々5000円から始められる積み立て投資→セゾン投信![]()

どれも魅力的ですがどれが自分になっているか自分の目で確認してみましょう!

まとめ

実際に退職金をシミュレーションしてみていかがでしたか?

今の時代は退職金だけに老後を任せておくと思ったよりもらえる方が少ないことがわかりました。

早くに退職金のシミュレーションをしておけば老後に片足を突っ込んだ時に慌てることはないでしょう。

ただ金額がわかってもそのまま生活をしていくと老後に影響しますので、どんな老後をしたいのか?

その老後のためには今のうちに何をしておいたほうがいいのか考えておくと老後の不安が減っていいですね♪老後生活をより楽しむためには今できる「行動」が大事です!

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358UKANO WRITER

UKANO編集部 suzuki

旦那と母と実家暮らしの35才。大黒柱のお父さんは認知症で入院中のため家族みんなで頑張っています♪最近トイプードルを飼って家族の会話がとっても増えました。ワンダフルな毎日を過ごしています🐶 趣味はインスタグラムと格闘技観戦です。