みなさんは社会保障制度について把握していますか?

本記事では、社会保障制度について、その中でも「社会保険」について詳しく解説していきます。

社会保障制度とは

社会保障制度は、「病気・老齢・死亡・出産・ケガ・失業・介護・貧困」などが原因により、自分の努力だけでは解決できず、国民の生活の安定が損なわれた場合に、国や地方公共団体などが一定水準の保障を行う制度です。

具体的に「社会保険」、「社会福祉」、「公的扶助」、「保険医療・公衆衛生」の4つで構成されています。

社会保険

人々の様々なリスクに備えて、人々があらかじめ保険料を出し合います。

そして実際にリスクに遭遇した人に、必要なお金やサービスを支給する仕組みです。

- 公的年金

- 医療保険

- 雇用保険

- 労災保険

- 介護保険など

社会福祉

子供への保育や障害者等への福祉サービスなどを社会的に提供することにより、生活の安定や自己実現を支援する制度です。

- 児童福祉

- 母子・寡婦福祉

- 高齢者福祉

- 障害者福祉など

公的扶助

人々の健康と生活を最終的に保障するため、最低限の生活の保障を公的責任で行う制度です。

- 生活保護

- 社会手当

- 生活福祉資金貸付など

保険医療・公衆衛生

人々が健やかに生活するため、様々な事項についての予防、衛生のための制度です。

- 健康診断

- 感染症予防対策

- 公害対策

- ペットの保護など

社会保険制度

公的年金

公的年金制度は国が管理・運営を行う年金のことです。

日本では「国民皆年金制度」が導入されているため、日本国民全員が何かしらの年金制度に加入することになります。

また、原則として年金給付は65歳から開始されます。

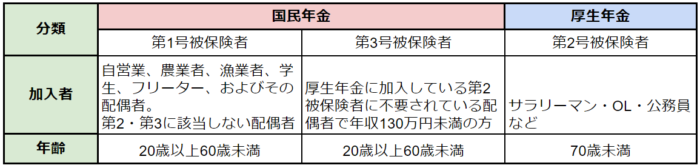

公的年金制度には「国民年金」と「厚生年金保険」の2種類があり、職種に応じて被保険者の種別が決められ、加入できる年金の種類が変わります。

国民年金は、20歳〜60歳までの日本国民全員が加入する年金(基礎年金)です。

日本国民全員が加入しており、それにプラスして会社員であれば「厚生年金」に加入することができます。

厚生年金保険は、民間企業や公務員など、どこかに所属して働く人たち(第2号被保険者)だけが加入できる年金です。

加入することで、国民年金+厚生年金の両方の保険料を納めることになります。

厚生年金分を上乗せした金額を年金として受け取れるので、自営業者やフリーランスよりも多くの年金を受け取ることができます。

厚生年金の保険料は毎年4月〜6月の給与をもとにして計算され、毎月の給与から天引きという形で納めることになります。

医療保険

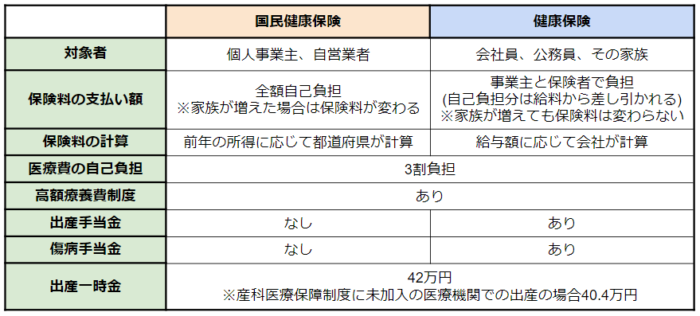

公的医療保険制度は、全ての日本国民が、日本全国どこでも同じ医療費で平等に医療が受けられる制度のことです。

日本では「国民皆保険制度」が導入されていて、全国民が必ず公的な医療保険に加入することになっています。

公的医療保険制度の代表的な例を挙げると「国民健康保険」と「健康保険」の2種類があり、どちらに加入していても3割の自己負担で医療機関の受診ができます。

ただし、雇用形態によって加入できる公的医療保険制度が異なり、それぞれで利用できる社会保障制度(傷病手当金や出産手当金など)に違いがあります。

雇用保険

雇用保険制度は、労働者が失業した場合に、安定した生活を送ることや再就職の促進を図るために必要な給付を行う制度のことです。

原則として事業者に対して強制的に適用される保険であり、会社員の人は基本的に雇用保険に加入していることになります。

雇用保険に加入していることで給付金を受け取る事ができます。

給付金を受け取るためには、指定の条件を満たした上で日本全国にあるハローワークにて手続きを行わなければなりません。

受け取れる金額はそれまで働いていた期間などによって異なるので、詳しくはお近くのハローワークまでお問い合わせください。

詳しい手続きに関してはこちらのページをご覧ください。

労災保険

労災保険(労働者災害補償保険)は、業務中または通勤中における労働者の負傷・疾病・障害・死亡に対して、労働者自身やその家族に対して保険給付を行う制度です。

「労働者」は正社員やパートやアルバイトなど、業務に携わっている人全てが含まれます。

同じく病気やケガが原因で適用される社会保険として「健康保険」がありますが、労災保険の方が保障内容は手厚くなっています(医療費の自己負担がない、傷病手当金よりも手厚い補償が受けられるなど)。

保険料は全額が事業主負担となりますが、保険給付を受けるためには所定の申請手続きを自分自身で行う必要があります。

申請手続きは給付される保険内容によって大きく異なるため、詳しくは所轄の労働基準監督署または厚生労働省のホームページにてご確認ください。

公的介護保険

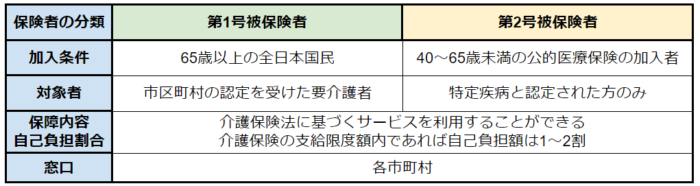

公的介護保険は、2000年に制定されたばかりの比較的新しめの制度で「社会全体で高齢者を支える」という理念のもとで創設されました。

日本国民は40歳になると全員が加入することになる保険で、年齢に応じて違いがあります。

原則として公的介護保険のサービスが受けられるのは65歳以上の日本国民です。

ただし、第2号被保険者に該当し、「老化が原因とされる16種の特定疾病」にて介護認定を受けた場合は40〜65歳未満の人でも介護保険のサービスが受けられます。

公的介護保険の保険料は、第1号被保険者(65歳以上)の場合は年金からの天引き、第2号被保険者(40歳〜64歳未満)の場合は加入している健康保険や共済組合などの保険料に上乗せされる形で支払います。

支払う保険料については非常に複雑な計算方法で算出され、金額も個々人によって異なるため、詳しく知りたい人は住んでいる市区町村の窓口で確認してみましょう。

まとめ

本記事で紹介した社会保険の制度は全て、利用する際は基本的に自分自身で手続きをしなければなりません。

お住いの地域によって各制度の利用条件に違いがあるので、詳細についてはお住いの地域を管轄している市区町村役場にてご確認くださいね。

事前に調べておくことで、何かあった時に慌てず手続きすることができますよ♪