コンテンツ

一時金として受け取るか年金として受け取るかが悩みどころ

いよいよ退職の時期が近いづいてきたので、本気で退職金について考えることが必要になってきます。

一時金として退職金を受け取るほうがいいのか、あるいは年金として受け取るほうがいいのか悩みどころ。

ここでは一時金や年金で受け取った場合のメリットやデメリット、ほかにはライフスタイルに合った受け取り方法を、決めるポイントなどについても見ていきましょう。

一時金として受け取る場合

ここではまず退職金を「一時金として受け取る場合」の税金の計算方法ですが、勤続年数によって計算方法が異なります。

勤続20年を境に、計算式が違ってきますので以下にて解説します。

また一時金として退職金を受け取ることで生じる「メリット」や「デメリット」にはどのようなものがあるのでしょうか。

退職所得控除額の計算方法

退職金を一時金として受け取る場合、税金の種類としては「退職所得」に分類されます。

退職所得の計算方法は{収入金額(源泉徴収の金額)-退職所得控除額}×1/2=退職所得で求めることができます。

また式の中にある「退職所得控除額の計算」は「勤続年数」によって異なります。

勤続年数 退職所得控除額

20年以下 40万円×勤続年数(80万円未満の場合は、80万円)

20年以上 800万円+70万円(勤続年数-20年)

例えば、勤続年数30年・退職金2,000万円の場合、(2,000万円-800万円+70万円×(30-20)×1/2)

=250万円が退職所得となります。

つまり勤続年数が長ければ長いほど、退職所得控除額が高くなり、非課税となる金額が増えるので、税負担は軽くなります。

税制優遇を受けられるメリットがある

退職金を一時金として受け取る場合、税制優遇を受けられるメリットがあります。

例えば、勤続年数が35年だった場合の退職所得控除額は、800万円+70万円×(35年-10年)=2,550万円が非課税となるので、この場合、退職金が2,550万円以下であれば、税金を支払う必要がないということになります。

運用方法は自分で考えなければならない

少しでも運用益を増やしたいのであれば、預け先や運用方法を自分で考えなければなりません。

また退職金を元手に安易に株やFX等に投資してしまい、詐欺にあったり大損するというケースもありますので、注意が必要です。

投資はリターンを得ることができると同時に、リスクが付きものです。

まずはしっかりと、投資先の知識や情報を詳しく調べましょう。

また投資金額はいきなり全額を投入するのではなく、失っても生活に影響しない程度の金額から始めるのがオススメです。

無駄遣いに注意が必要

一括で大きなお金を手にすることで、短期間に使いすぎてしまうことがあります。

まとまったお金が入ることにより、気持ちが大きくなり、散財してしまうかもしれませんので注意しましょう。

例えば、海外や国内旅行に頻繁に出かけたり、子供や孫に対して資金援助してしまうことで、あっという間にお金が無くなってしまったというケースも少なくありません。

年金として受け取る場合

一時金として受け取った場合のメリットやデメリットについて、見てきましたが、それでは「年金として受け取る場合」のメリットとして、どのような税制優遇が受けられるのでしょうか。

また、保険料が高くなるというデメリットの部分についても解説します。

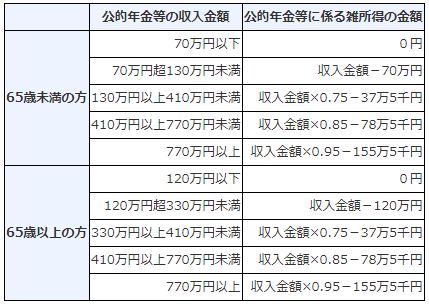

公的年金等控除を活用する

退職金を年金として受け取る場合の税制優遇として、「公的年金等控除」が受けられます。

年金は「雑所得」にあたり、「年金として受け取る場合」の公的年金控除額は、65歳以上かどうかで計算方法が変わります。

以下の「公的年金等に係る雑所得の速算表」にて計算することができます。

【参照URL:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/03_1.htm】

このように、退職金を年金として受け取る場合は公的年金等控除が受けられますが、一時金の税制優遇に比べるとあまり効果が得られません。

受け取り総額が多くなる

もう一つのメリットとして、「全額一時金」、「全額年金」、「一時金と年金を併用」の3パターンを比較した場合、額面収入では「全額年金」の受取総額が一番高くなります。

この理由として、退職金原資が受け取り期間中も引き続き運用されるため、受け取り総額は、全額一時金として受け取るよりも、約2%ほど多くなるという運用効果があります。

【参照URL:https://www.nikkei.com/article/DGXZZO16880190W7A520C1000000/】

保険料が高くなってしまう

年金で受け取る場合のデメリットとして、税金のほかに国民健康保険料、介護保険料、後期高齢者医療保険料が高くなります。

国民健康保険料と介護保険料は管轄が市区町村、また後期高齢者医療保険料は都道府県によって料率が異なりますので、お住いの自治体のホームページを参考に、シミュレーションしてみるのがオススメです。

このほかに一定の所得水準がある場合、とくに70歳以上の人が病院にかかる際、医療費の窓口負担が増えたり、高額療養費制度を利用した場合でも、自己負担額が増えることがありますので注意が必要です。

一時金と年金を併用する場合がある

全額一時金や全額年金のほかにも、一時金と年金を併用するという選択肢もあります。

企業によっては「年金+一時金」を選択すると、年金と一時金の受け取り比率を細かく設定することができる場合もあります。

自身の生活スタイルに合わせて、どれが一番適しているのか見極めていくことが大切です。

受け取り方を決めるポイント

それぞれのライフスタイルに合わせて、退職金の受け取り方を決めるポイントがあります。

ここでは年金受け取りと一時金受け取りで、さまざまなケースが生じた場合にどちらを選択することが適しているのか知っておきましょう。

また年金と一時金の「安全性」についても合わせて解説します。

公的年金を補いたいなら年金を

公的年金だけでは生活費が足りない場合、退職金を年金払いにすることで月の受け取り年金額を増額し、生活費を補うことで日々の生活に大変役に立ちます。

また散財の防止にもつながります。

まとまったお金が必要なら一時金を

退職後も住宅ローンの支払いや、家のリフォームが残っていたり、子供教育ローンにお金がかかるという、さまざまな家庭の事情がある場合、まとまったお金を「一時金」として多めに受け取ります。

一括で支払いを済ませてしまえば、無駄な利息を払う必要も無くなるというメリットもあります。

安全性を考えてみる

年金で受け取る場合、その企業年金を運営している会社や基金が破綻してしまうと、予定していた年金が受け取れなくなるかもしれません。

現段階の年金制度では破綻しても影響がないものや、少ない仕組みが作られてきているのですが100%安全というわけではないので、少しは影響があるリスクも考えておくことが必要です。

年金払いに不安があるのなら、「一時金」で受け取ったほうが、安全性は高いといえます。

しかし一時金を投資金として運用する場合、「運用リスク」があるので、年金のようにうまく利回りを出していくには、それなりの知識も必要となってきます。

ライフプランに合った受け取り方を選ぼう

一時金の受け取りでは、退職所得控除額や大きな税制優遇により税負担が軽くなる一方、一時金で運用益を増やしたい場合、投資先や運用方法を考えて行かなければならなかったり、大金が入ったことによる「無駄遣い」に気をつけなければなりません。

年金の受け取りの場合、公的年金等控除が受けられたり、一時金に比べ受取総額が多くなるというメリットがありますが、保険料が高くなるというデメリットもあります。

まとめて受け取りたいのであれば「一時金」という選択を。

また運用していくのは怖いし、無駄遣いをしたくないのであれば「年金受け取り」を選択するのもよいでしょう。

この中間を取り、「一時金と年金を併用する」のもよいかもしれません。

今のうちに退職後のライフプランについてシミュレーションし、自分に最も合う最適な受け取り方を選びましょう。