老後の生命保険の選び方は?【生命保険についてお伝えいたします】

老後へ備えるために、生命保険に入っておきたいですよね。

でも、ちょっと調べるだけでもいっぱい種類が出てきて、何を基準に選んだらいいのかわからなくなっちゃいませんか?本記事では生命保険の種類や選ぶときのポイントについてお伝えいたします。

ぜひ参考にしてくださいね♪

コンテンツ

老後の生命保険の選び方は?【生命保険についてお伝えいたします】

まずは、生命保険の基本形態をお伝えします。

1つ目は生存保険

生存保険は契約者が、満期まで生存していると保険金が支払われるというものです。

具体的には、個人年金保険や学資保険などです。

学資保険は教育費のためのものなので、今回は割愛いたしますね。

個人年金保険はどういうものなのかというと、契約するときにに設定した年齢(60歳、65歳など)から、一定期間(5年、10年など)もしくは一生涯、毎年一定額の年金が受け取れる貯蓄型の保険です。

公的年金では生活費が不安な自営業者の方、退職から年金が支給開始されるまで期間の生活費を準備したい方にオススメです♪

死亡保険は死亡したときに支払われる保険です

死亡保険は、保険者が死亡、または高度障がいになった時に、のこされた家族に対して保険金が支払われるというものです。死亡保険に入ることで葬儀費用やお墓代、のこされた家族の生活費や子どもの教育費などに備えることができます。

死亡保険は契約する時に決めた年齢まで保障するものと死亡するまで一生続くものがあります。

期間が決まっているものは、期間が過ぎても生存している場合は保険料は支払われません。

生死混合保険は死亡保険と生存保険を組み合わせてある保険です

生死混合保険は死亡保険と生存保険を組み合わせてある保険です。

どういうことかというと、契約者が、契約の時に決めた年齢までに死亡、または高度障がいになった時には死亡保険金が支払われ、生存していた時には生存保険金が支払われるんですよ!

生存保険金は死亡保険金と同じ金額が支払われるので、死亡した時のための保障と生存していた場合の貯蓄の両方を兼ね備えているんです♪そのため、保険料はお高めになっています。

生命保険の種類っていくつあるの?大きく分けて3種類あります

定期保険は一定期間のみですが、保険料が安く設定されています

定期保険はその名の通り、契約の時に決めた一定の期間の保障をしてくれる保険です。

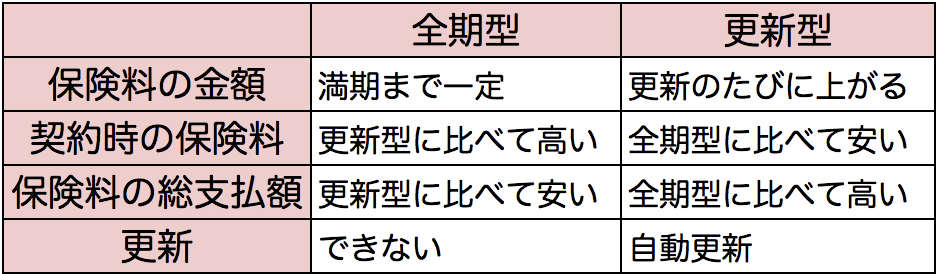

定期保険の中にも種類が「更新型」と「全期型」の2種類あります。

それぞれの特徴はこちらになります。

更新型は更新が自動でされますので、解約したい場合は連絡が必要です。

忘れないでくださいね!

また、更新型は保証期間が終わった時や途中で解約した時にほとんどの場合はお金が支払われません。

全期型は更新型に比べると、支払われることが多いようです。

保険会社によって異なりますので、詳しくはお問い合わせください♪

終身保険は保障が一生続きます

終身保険は一生涯保障が続く保険です。

定期保険の更新型は更新するたびに保険料が上がっていき、全期型は満期を迎えるとその後の更新はできません。

しかし、終身保険の場合は加入してから何年経っても保険料は変わりませんし、一生涯保障が続きますので安心ですね♪その分、定期保険に比べると、加入時の保険料が高めに設定されていることが多いようです。

でも終身保険の保険料が高いのは、途中で料金が変わらないからだけではないんですよ!定期保険の場合は途中で解約したらお金が戻って来ない場合が多いですが、終身保険は途中で解約しても解約返戻金が支払われるので、貯蓄の代わりとしても利用できますよ♪

また、終身保険は保険料の支払い方法が「終身払」と「有期払」の2つがあるんです。

それぞれの特徴はこちらです。

有期払いは老後も保険料を払い続けられるか心配をしなくてもいい分、月々の保険料が高くなっています。

終身払いは月々の保険料が安い分、長生きすればするほど払う金額が増えていきます。

両方メリットもデメリットもありますので自分にはどっちがあっているのか考えてみてくださいね!

養老保険は保障と貯蓄の両方を兼ね備えています

上の項で生死混合保険をご紹介いたしましたが、養老保険はこの生死混合保険に該当します。

養老保険は資産形成機能も兼ね備えていて、死亡保険金と満期保険金が同額なんですよ!

満期は50~60歳に設定されていることが多く、老後を養うための保険ということで養老保険と言われています。

保険料は定期保険、終身保険よりも高く設定されているようです。

支払い方法は積立と一括があります。

養老保険は保険の契約成立の翌日から死亡保障が有効なので、積立で支払いが満期までの分に達していなくても、保険金が支払われます。

反対に満期が来る前に契約者が死亡した場合は支払った保険料の方が高い、という場合もありますので、覚えておいてください。

また、満期後は更新することができませんので注意してくださいね。

生命保険を選ぶときのポイントをお伝えします

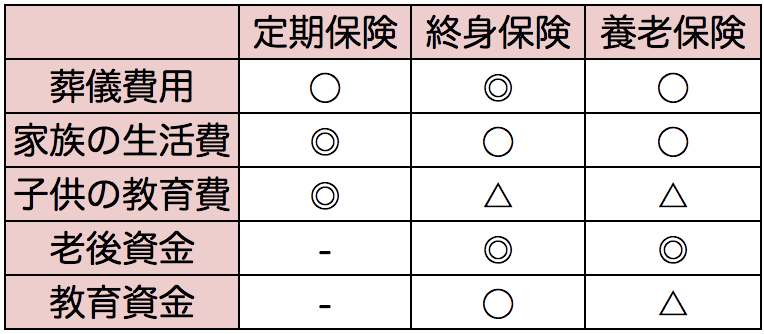

まずは、自分に必要な保障内容を考えましょう

まずは、何の目的で保険に入るのかを考えましょう。

独身の方、お子様が独立した方、お子様がまだ独立していない方など、一人一人の状況によって必要な保障の内容が変わってきます。

ご家族の扶養などの心配をする必要がない場合は、大きな死亡保障は必要ありませんが、お葬式などの費用はかかります。

お子様がまだ小さい場合は自分にもしものことがあった時に、金銭的に不自由な思いをさせないように、しっかりとした保障を受けられる死亡保険に入りたいですよね。

自分や周りの環境を考えて、どんな保障内容が自分には必要なのか考えましょう。

下の表をご参考にしてくださいね♪

経済状況にあった金額の保険を選びましょう

保険の内容も大切ですが、ご自身の経済状況にあった保険を選ぶことも大切です。

将来自分に万が一のことがあった時、家族に貧しい思いをさせないようにいい保険に入っておこうと手厚い保障がある保険にい入るのは素晴らしいです!しかし、手厚い保障がある=保険料が高いので、しっかりご自身にあった保険料のものにしましょうね。

万が一の時の保険の支払いのために、現在の生活が圧迫されてしまってはよくありません。

現在の経済状況を考えて、無理なく保険料を支払うことができるものを選んでくださいね♪

保障期間はいつからいつまで必要なのかを考えましょう

上の項で書いた、必要な保障内容によってもどれくらいの保障期間が必要なのかが、変わってます。

お葬式の費用に備えたい場合は、期間が長い定期保険や終身保険を選びましょう。

しかし、期間が長いということは保険料も高くなりますので、一括で払う場合以外はこれから先もきちんと払い続けることができるのかを考えましょうね!

お子様がまだ独立されていない場合は、教育費の心配がなくなる独立するまでの年数の保障期間を設定するのがおすすめです!

そしてライフスタイルに合わせて保険の見直しをしていきましょうね♪

まとめ

生命保険って内容や期間など色々な選択肢があるんですね!まずは、今の自分に何が必要なのか考えることから始めてくださいね♪

生命保険以外にも老後に備える方法としてこちらで投資についてお伝えしています。

https://ukano.me/3240052/

https://ukano.me/3240052/ また、保険に頼るだけでなく、老後も働きたいって方はこちらをご覧ください♪

Sponsored Link

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでukano358をフォローしよう!

Follow @ukano358UKANO WRITER

UKANO編集部 S

27歳の実家で子育て中のシングルマザーです。イヤイヤ期真っ只中の2歳児に悪戦苦闘しながら毎日奮闘しています。好きなことはウィンドウショッピングです。